Трудно не согласиться, что без ипотеки многие из нас смогли бы купить себе жилье. С ипотекой все гораздо проще: вносишь первоначальный платеж, остаток средств банк переводит на счет продавца и вот оно — собственное жилье! Казалось бы — живи да радуйся, но реальность такова, что необходимо каждый месяц выплачивать определенную сумму, прописанную в договоре. Увы, в некоторых случаях ход жизни резко меняется и выплачивать долги становится нечем. Возникает вопрос — что же будет?

Первым делом заемщик начнет получать звонки от сотрудников банка. Последние будут интересоваться, почему на счет не поступила указанная в договоре сумме и в какой срок поступит. Обычно это продолжается некоторое время — несколько месяцев, при этом банк не передает дело коллекторам, как это происходит, например с потребительскими кредитами.

В дальнейшем банк имеет право обратиться в суд, что бы взыскать задолженность с заемщика. В этом случае суд практически во всех случаях встает на сторону финансовой организации, а поскольку квартира находится в залоге у банка, то после принятия решения она будет пущена с молотка. Если сумма вырученных средств больше, нежели сумма долга, остаток средств возвращается должнику. Но на практике такое встречается нечасто. Наоборот, заемщик может остаться должником перед банком, даже потеряв свою жилье.

К сожалению для заемщика, переписать квартиру на третье лицо не выйдет, что бы избежать подобных ситуаций. Именно поэтому квартира всегда находится в залоге у банка — что бы минимизировать риски. Поэтому как бы ситуация не складывалась, если банк подает в суд, то с квартирой, скорее всего, придется расстаться.

В интернете можно найти истории, когда банк получает деньги по страховому случаю. Такие случаи действительно имеют место быть, но деньги выплачиваются только если наступил страховой случай. К примеру, это потеря трудоспособности заемщика. Но даже в этом случае придется доказывать потерю трудоспособности — страховые компании так просто не сдаются.

Что делать?

К сожалению, в большинстве своем должники задают этот вопрос слишком поздно. Зря, потому что чем раньше заемщик соберется с мыслями, тем лучше.

Первым делом, как только появились проблемы с денежными средствами, нужно обратиться в банк и рассказать о проблемах с денежными средствами. Поскольку финансовым организациям не выгодно, что бы заемщик не платил, то, скорее всего, можно рассчитывать на — это действия, направленные на изменения условий кредитного договора, выгодные для обеих сторон. В данном случае — это уменьшение суммы ежемесячного платежа с продлением срока кредитования. Несмотря на то, что сумма ежемесячного платежа уменьшится, клиент будет платить дольше, что в перспективе увеличит заработок банка.

Как вариант, можно попробовать написать заявление на кредитные каникулы — банки могут предоставить их в исключительных случаях. К примеру, если заемщик лишился рабочего места, он может попросить у банка предоставить ему кредитные каникулы сроком на 2-3 месяца, пока тот не встанет на ноги. Проблема только в том, что банк имеет полное право отказать в предоставлении , о чем мы уже успели рассказать.

Еще один вариант — это продать ипотечную квартиру. Да, это действительно возможно, правда, с разрешения банка, только последний имеет полное право отказать, и тогда продать квартиру никак не получится. Но даже в том случае, если банк дал свое добро, квартиру, купленную в ипотеку продать не так-то просто — подробно читайте в .

В общем, с ипотечным жильем лучше не шутить и стараться платить вовремя. Это не потребительский кредит, при котором приставы не имеют право изъять единственную квартиру — в случае с ипотекой квартиру изъять могут, хоть и с помощью судебного решения.

Здравствуйте, меня зовут Сергей Николаевич. У нас куплена квартира по ипотеке и сейчас стало сложно платить по счетам. Скажите, что будет, если я не буду платить ипотеку?

Сущность ипотеки заключается в договоре залога купленной недвижимости . В случае несоблюдения условий долгового соглашения , финансовая структура применяет меры относительно заёмщика . Поэтому , для любого заёмщика важно своевременно и в полной мере оплачивать ипотеку.

Часто бывают случаи , когда люди не могут внести необходимый платёж на банковский счёт . Причиной этому могут быть разные обстоятельства , к примеру , задержка заработной платы , увольнение или возникновение первой необходимости денежных средств на другие цели . В результате – просроченный платёж .

Если

платеж

по

кредиту

не

выполнен

вовремя

, то

банк

применяет

штрафные

санкции

и

начисляет

пени

.

При

систематической

неуплате

ипотечного

кредита

, кредитор

имеет

полное

право

подать

заявление

в

судебные

органы

с

целью

отсудить

имущество

. В

судебном

разбирательстве

не

играет

роли

наличия

у

заёмщика

еще

одной

жилой

площади

.

Как правило , банковские учреждения обращаются в суд для , если все попытки по влиянию на должника в исходе . Данный способ возврата денег банку не очень выгоден . Так как продажа отсуженного имущества не покрывает все издержки .

Заёмщик может попросить у менеджера банка о реструктуризации кредита при неплатежеспособности в согласованный срок договором . В данном случае банк может продлить весь срок погашения ипотеки , тем самым уменьшить сумму ежемесячного платежа или приостановить кредитные выплаты .

Самые выгодные ипотечные программы банков России

Сегодня можно оформить ипотечный кредит во многих финансовых структурах . Однако , каждый банк выдвигает свои условия данного кредита . Самые выгодные России для потребителей предлагаю следующие учреждения :

- Сбербанк – с начала года предоставляет кредит под 12 % годовых . Название программы – «Ипотека с господдержкой ».

- ВТБ – оформляет ипотечный кредит под 11 ,9 % годовых . Программа называется «Новостройки с господдержкой ». Жилье приобретается в элитных районах столицы .

- Московский кредитный банк – кредит с годовой ставкой 12 ,9 %. Возможное оформление ипотеки по всей Москве . Название программы – «Ипотека на вторичном рынке ».

- РосЕвроБанк – ипотека под 11 ,45 % годовых . Название программы – «Ипотека Квартира ». Особенность оформления кредита – срок получения ипотеки 7 дней .

- Тинькоффбанк – ипотека под 10 ,9 % годовых . Название программы – «Новостройка с господдержкой ». Особенностью данного кредита является возможность оформить ипотеку через интернет .

Выводы

На сегодняшний день оформление ипотечного кредита достаточно тонкий процесс , требующий особого внимания . Приняв решение , необходимо учитывать возможные экономические кризисы и быть уверенным в собственном доходе . Более подробно можно прочитать в статье — и с чего лучше начать»

Кредит на жилье растягивается на более долгий срок . Поэтому , перед оформлением кредита нужно очень хорошо подумать , будет возможность всегда оплачивать денежные взносы или нет .

Надеемся мы смогли ответить на ваш вопрос.!

The Village узнал у банкира и юриста, что может случиться с теми, кому выплаты по ипотечному кредиту стали не по карману.

Сергей Шамин, заместитель председателя правления Банка расчетов и сбережений

Если заемщик перестает обслуживать свой ипотечный кредит, то банк-кредитор в соответствии с кредитным договором будет вынужден начислять штрафы и пени. А затем, по истечении указанного в договоре срока, кредитор обращается в суд, чтобы взыскать предмет залога (квартиру, комнату и тому подобное). Это происходит независимо от того, есть ли у заемщика другое жилье или нет.

Но банки применяют эти процедуры лишь в крайнем случае, когда все остальные варианты уже испробованы, поскольку после реализации залога банк, как правило, не покрывает своих расходов. Поэтому если заемщик понимает, что не сможет заплатить очередной ежемесячный платеж по ипотечному кредиту, ему сразу же необходимо обратиться в банк, чтобы обсудить варианты реструктуризации кредита. Это может быть уменьшение платежа при удлинении срока кредита или платежные каникулы, когда заемщик платит только проценты по кредиту, а сумму основного долга оплатит после того, как его платежеспособность восстановится.

Антон Камалтынов, партнер адвокатского бюро «Тонкий и партнеры»

Если клиент вдруг лишается возможности платить ипотечный кредит, то банк вправе подать в суд иск о расторжении договора. Тогда задолженность погашается из стоимости реализованного имущества. При этом большая часть должников находит решение проблемы с банком в ходе судебного процесса, так что на практике с принудительной реализацией квартиры столкнулись немногие — в каждом регионе имеется до десяти случаев, когда банки обращались в суд за обращением взыскания на квартиры. Для многих россиян покупка квартиры — самое крупное приобретение, а возможность ипотечного кредитования — едва ли не единственная. Поэтому заемщики с финансовыми проблемами до последнего пытаются найти выход. Банки тоже не заинтересованы в тяжбах и обращаются в суд, только когда другие варианты исчерпаны.

На невнесение платежа банки реагируют в первый же месяц. Сначала они пытаются связаться с должником, выяснить причину. Банк вообще не может требовать взыскания заложенного имущества в судебном порядке, если сумма неисполненного обязательства составляет менее 5% от стоимости предмета ипотеки и период просрочки составляет менее трех месяцев. Схема выглядит так: первый месяц — первая просрочка, второй месяц — попытки решить вопрос во внесудебном порядке, третий месяц — исчерпав все варианты, банк готовит иск в суд, четвертый месяц — банк подает в суд. Следующие два месяца проходят в ожидании судебного заседания. Тем временем уже полгода должник не платит. А тут уже сумма неисполненного обязательства превышает 5-процентный порог. Поэтому на практике обратить взыскание на квартиру возможно через шесть-семь месяцев, но надо четко знать, что большие проблемы являются следствием маленьких и фактически начинаются с первого неплатежа.

Чтобы избежать судебных тяжб, заемщику необходимо сразу, как только он понял, что у него возникли финансовые трудности, направить в банк письменное заявление о существенном изменении обстоятельств, в связи с которыми возникли финансовые проблемы, и приложить подтверждающие документы. Подтверждающими документами могут быть копия трудовой книжки и приказ об увольнении в связи с сокращением, выписка из истории болезни, а если финансовые трудности возникли в связи со смертью члена семьи, то нужно предоставить свидетельство о смерти. Банк может согласиться на реструктуризацию долга. Самый распространенный вариант — когда банк увеличивает срок кредитования, за счет чего уменьшается размер ежемесячного платежа. Также банк вправе предоставить клиенту льготный период, когда заемщик платит только проценты. Если в реструктуризации отказали, то заемщик может опередить банк и обратиться в суд с заявлением об изменении договора ипотечного кредитования. Но следует учитывать, что согласно статье 451 Гражданского кодекса изменение договора в связи с существенным изменением обстоятельств допускается судом в исключительных случаях, — не стоит пренебрегать помощью юриста.

Если договориться не удалось, то заложенное имущество продается с публичных торгов по решению суда. Если его не получается продать за месяц, то цена снижается на 15 %. Нереализованное жилье предлагается взыскателю в счет погашения задолженности на 25 % ниже первоначальной стоимости. Кроме того, из стоимости имущества погашаются судебные и иные расходы на взыскание задолженности, неустойка, просроченные проценты, просроченная задолженность по кредиту.

Наличие прописанных в квартире детей не является препятствием для реализации заложенного имущества. Снятие с регистрационного учета осуществляется органами УФМС без непосредственного участия гражданина. Согласно Жилищному кодексу, люди, лишившиеся квартиры в результате просроченной задолженности по ипотечному кредиту, временно поселяются в дома маневренного фонда. Однако пока таких домов почти нигде нет.

Часто банки для решения вопроса о взыскании задолженности обращаются к коллекторским организациям. Заемщик должен помнить, что законом коллекторы не уполномочены совершать действия, направленные на взыскание задолженности, тем более они не вправе оказывать психологическое давление на человека. Банк, по статье 388 Гражданского кодекса, вправе уступить требования по кредитному договору только с согласия заемщика. Если заемщик такого согласия банку не давал, то смело может игнорировать все требования коллекторов. Можно просто вешать трубку. Если коллектор продолжает беспокоить, можно сообщить, что ведется запись разговора (даже если на самом деле это не так), попросить представиться, запросить документ, подтверждающий передачу долга коллекторской организации, сказать о том, что вы на это согласия не давали. Не нужно оправдываться перед коллектором, сообщать ему личные сведения, контакты родственников, знакомых. Если коллектор звонит поздно ночью или рано утром, оскорбляет, угрожает, то должник может обратиться в милицию или в суд с иском о компенсации морального вреда.

Можно ли не платить ежемесячные взносы по ипотеке? Что делать если нет возможности оплачивать ипотечные платежи? Эти вопросы все чаще интересуют наших читателей и поэтому мы решили разобраться в данном вопросе и расставить все точки над «И».

Что такое ипотека?

Для начала давайте уясним следующее. «Ипотека — это услуга, которую оказывает банк человеку?» Я думаю что 99% людей ответят на этот вопрос положительно. А что если я Вам скажу, что это не банк предоставляет данную услугу, а сам человек, который решил купить жилье в ипотеку? Для большинства это может показаться абсурдом, но давайте взглянем на ситуацию с другой стороны.

Все зависит от точки зрения. Любой кредит, в том числе и ипотечный, является «договором» и подразумевает, двусторонние отношения.

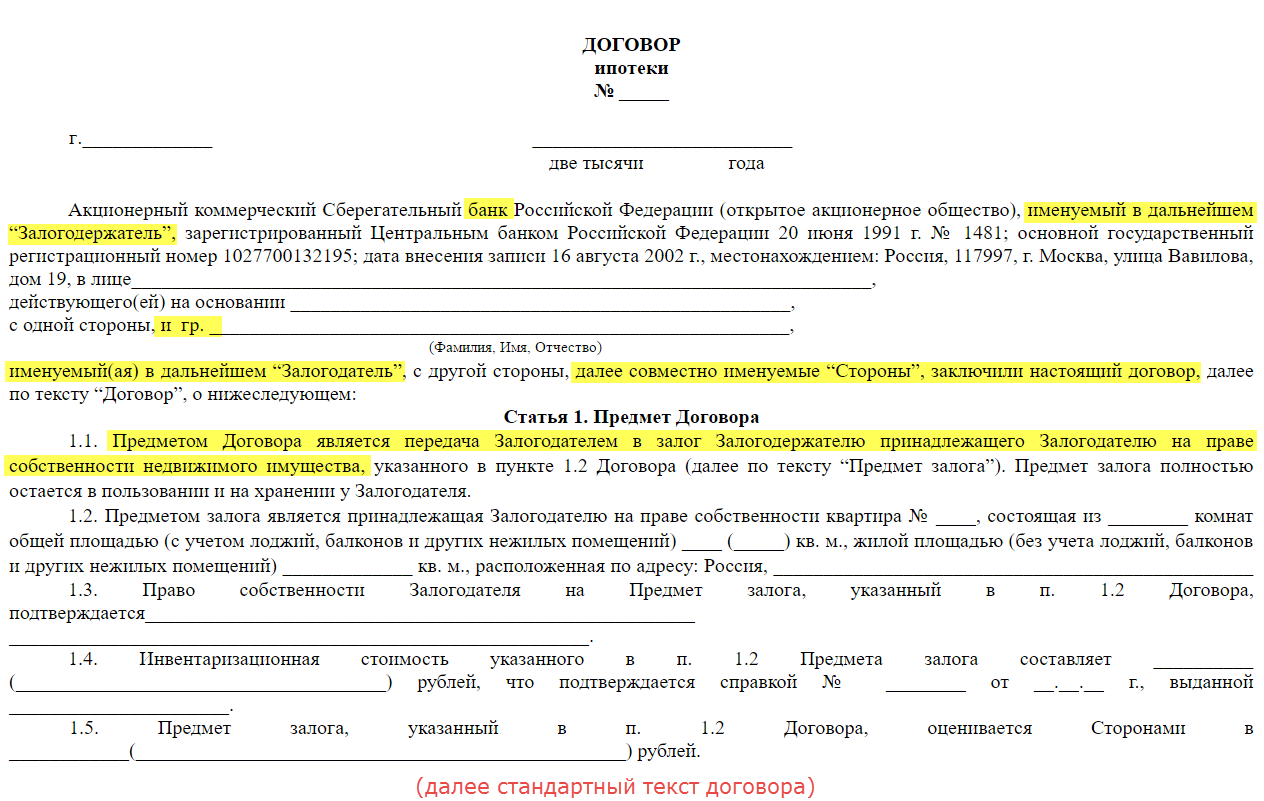

Далеко ходить не будем. Возьмем типовой договор сбербанка и почитаем.

Получается, что это «Залогодатель» (человек) передает свое имущество в залог «Залогодержателю» (банку).

Исходя из выше сказанного можно с уверенностью полагать, что это Вы оказали услуги банку, дав свое имущество банку в залог.

Юристы одной Санкт-Петербургской юридической компании с 2016 года начали работу по данному направлению и достигли очень интересных результатов.

В ряде случаев суд обязывал банк заплатить залогодателю всю сумму денег, которую залогодатель заплатил. И чтобы не создавать возможных обжалований, залогодатели соглашались пойти на «мировую» с банком и банк полностью отказывался от дальнейших требований по погашению ипотеки, но уже заплаченные деньги не возвращал. Да да, Вы все правильно поняли. В итоге несколько клиентов выше упомянутой юридической компании остались с квартирами и при этом никому больше ничего не должны.

Так что же, теперь можно не платить ипотеку? Не все так просто. Все зависит от конкретной работы юристов, и плана действий. Просто так заявить в суде, что Вы прощаете банку то что уже заплатили не получится, но при правильном подходе, можно добиться и этого.

Мы и дальше будем следить за развитием данного направления, а пока если Вас заинтересовала данная тема и Вы хотите узнать про данную юридическую компанию, как она работает, можно ли именно по Вашему ипотечному договору законно избавиться от ипотеки, то оставьте предварительную заявку в форме ниже и мы поможем Вам еще больше разобраться с данным направлением.

Перед вынесением положительного решения по предоставлению ипотеки, банки проверяют кредитную историю, платежеспособность клиента. Однако случаются непредвиденные обстоятельства, и у заемщика пропадает возможность своевременно вносить платежи по кредиту. И тогда возникает вопрос – что будет, если не платить ипотеку?

Что будет, если не платить ипотеку

Ипотека предусматривает факт передачи банку под залог имущество, которое изначально оценено ниже, чем его реальная стоимость на сумму внесенного первоначального взноса. То есть, первоначальный платеж заемщик уплачивает из личных средств и он покрывает определенные риски банка.

Если не оплачивать или оплатить не вовремя платежи по ипотечному кредиту, могут наступить такие последствия:

- Наложение штрафных санкций, неустоек из-за несвоевременного внесения платежей. Практически во всех ипотечных договорах при нарушении их условий должником, предусмотрена система штрафов. Порой бывает, что размер штрафа больше суммы задолженности.

- Выселение из объекта ипотеки, однако, это возможно лишь в том случае, когда имеется значительная просрочка платежей.

- Наложение ареста на другое имущество должника. Обращая внимание на тот факт, что стоимость недвижимости все время падает, цена объекта ипотеки может быть низкой, и не удастся покрыть все долги перед банком. Тогда банк будет стараться взыскать с должника имущество, которое не являлось объектом ипотеки.

Банк не сможет наложить взыскание при неуплате ипотеки, если:

- Размер не выплаченной суммы меньше, чем 5% от общей стоимости предмета ипотеки;

- Период просрочки – менее 90 дней;

- Заемщик нарушил сроки выплаты долга, однако, сумма незначительна, размер требований не соизмеряется с ценой заложенного имущества.

Действия банка в случае неуплаты ипотеки

Судьба заемщика, у которого возникли проблемы и нечем платить ипотеку, зависит от того, какой срок неплатежеспособности. В том случае, если человек столкнулся с временными финансовыми трудностями, то банки помогают своим клиентам и предлагают индивидуальные условия — реструктуризацию. Связано это с тем, что банкам невыгодно продавать заложенное имущество.

Читайте также Заполнение 3 НДФЛ на налоговый вычет за покупку квартиры в ипотеку

Что делать, если нечем человеку платить ипотеку? Банк может предложить индивидуальные условия для клиентов, которые не оплачивают платеж по ипотеке, и они включают:

- Рассрочка платежей – многие банки соглашаются на то, чтобы растянуть выплаты на больший период времени, поскольку, чем дольше будет выплачиваться кредит, тем больше прибыль банка.

- Отмена штрафных санкций – в любом соглашении, которое касается реструктуризации долга, есть пункт об отмене штрафов, которые были начислены ранее. Банки применяют штрафы и неустойки для того, чтобы у должника была мотивация вступить в соглашение.

- Изменение валюты кредита и понижение % — это дает возможность вкладчику уменьшить размер ежемесячного платежа.

- Кредитные каникулы – порой должник нуждается в паузе, чтобы решить свои проблемы и выплачивать кредит дальше. Кредитные каникулы заключаются в том, что должник гасит % по кредиту или же вовсе какое-то время не выплачивает кредит на законных основаниях.

Если банк и заемщик не пришли к единому мнению в отношении ипотеки, по которой есть просроченные платежи, и возможности, как законно не платить, нет, то представители банка поступают таким образом:

- Уведомления о просроченных платежах

Первым делом, в данном случае, банк направляет уведомления, где предоставляется возможность осуществить погашение имеющейся задолженности. К тому же, будет указано, что если это требование не будет выполнено, банк будет настаивать на полном погашении обязательств досрочно. Иными словами – если вы не воспользуетесь этой возможностью и не погасите весь имеющийся долг, необходимо будет досрочно закрыть ипотеку.

- Иск о расторжении договора ипотеки

Если требования банка не будут выполнены, то представители банковского учреждения составляют иск в суд о необходимости расторгнуть кредитный договор, а также составляют обращение взыскания на квартиру и выплату долга. Банк составляет ходатайство, чтобы обеспечить ряд мер о наложении ареста на квартиру. На квартиру накладывается арест, хозяину сообщают о том, что он не может ею распоряжаться, и осведомляют о том, какую он несет ответственность.

- Проведение судебного процесса