Какие действия обязано совершить юридическое лицо в процессе своей добровольной ликвидации? Каковы основные этапы ликвидации - от принятия решения о закрытии организации до уничтожения печати? Сколько времени займут ликвидационные процедуры? Есть ли возможность их упростить? Обо всем этом пойдет речь в настоящей статье.

Принятие решения о ликвидации

Процедура ликвидации начинается с принятия решения о ликвидации. Отношения, связанные с государственной регистрацией юридических лиц при их ликвидации, регулируются нормами ГК РФ и Закона о регистрации . В соответствии с п. 2 ст. 61 ГК РФ юридическое лицо может быть ликвидировано по решению его учредителей (участников). Данная норма продублирована в п. 1 ст. 21 Закона об АО и в п. 1 ст. 57 Закона об ООО .Пунктом 1 ст. 62 ГК РФ установлено, что учредители (участники) юридического лица, принявшие решение о ликвидации юридического лица, обязаны незамедлительно письменно сообщить об этом в уполномоченный государственный орган для внесения в Единый государственный реестр юридических лиц (ЕГРЮЛ) сведений о том, что юридическое лицо находится в процессе ликвидации. Пунктом 1 ст. 20 Закона о регистрации детализировано, чтоучредители (участники) юридического лица в течениетрех рабочих дней после даты принятия решения о ликвидации юридического лица обязаны уведомить в письменной форме об этом регистрирующий орган (ФНС).

Формы сообщения, представляемые в связи с ликвидационными мероприятиями, а также порядок заполнения этих форм утверждены Приказом ФНС России № ММВ-7-6/25@ . В ходе ликвидации используются:

- уведомление о ликвидации юридического лица (форма Р15001);

- заявление о государственной регистрации юридического лица в связи с его ликвидацией (форма Р16001).

ФНС по отношению к организациям выступает одновременно и как фискальный, и как регистрирующий орган. Обязанности налогоплательщика по отношению к налоговому органу в связи с фактами хозяйственной деятельности прописаны в ст. 23 НК РФ . Обязанности организации по отношению к регистрирующему органу, которым является та же налоговая служба, установлены Законом о регистрации . До 24.08.2013 организации информировали налоговый орган в связи со своей ликвидацией дважды:

С принятием Федерального закона от 23.07.2013 № 248-ФЗ «О внесении изменений в части первую и вторую НК РФ и некоторые другие законодательные акты РФ, а также о признании утратившими силу отдельных положений законодательных актов РФ» ранее предусмотренная ст. 23 НК РФ обязанность налогоплательщиков сообщать о своей ликвидации в налоговый орган отменена. На данное обстоятельство обращаем особое внимание, поскольку форма С-09-4 из Приказа ФНС России № ММВ -7-6/362@ до сих пор не исключена.На основании пп. 3 п. 3 ст. 28 Закона о страховых взносах о начале процедуры ликвидации следуетуведомитьтакже внебюджетные фонды.

Регистрирующий орган вносит в ЕГРЮЛ запись о том, что юридическое лицо находится в процессе ликвидации. С этого момента не допускается государственная регистрация изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

Порядок ликвидации юридического лица установлен ст. 63 ГК РФ .

Создание и работа ликвидационной комиссии

Второй шаг после принятия решения о ликвидации - это назначение участниками организации ликвидационной комиссии или ликвидатора (п. 2 ст. 62 ГК РФ ). С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица (п. 3 ст. 62 ГК РФ ). На основании учредители (участники) юридического лица уведомляют регистрирующий орган о ликвидации по форме Р15001 в связи с формированием ликвидационной комиссии, назначением ликвидатора (п. 2.2 приложения 8 к Приказу ФНС России № ММВ-7-6/25@ ).В соответствии с п. 1 ст. 63 ГК РФ и Приказом ФНС России № САЭ-3-09/355@ ликвидационная комиссия помещает в журнале «Вестник государственной регистрации» объявление о ликвидации юридического лица и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента публикации объявления о ликвидации. Объявление размещается вне зависимости от наличия кредиторов.

Представление отчетности во время процедуры ликвидации

Пока идет процедура ликвидации, организация как налогоплательщик представляет бухгалтерскую отчетность в общем порядке (Письмо ФНС России от 07.08.2012 № СА-4-7/13101 ), а как лицо, находящееся в процессе ликвидации, - промежуточный ликвидационный баланс и ликвидационный баланс.Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, о перечне предъявленных кредиторами требований и результатах их рассмотрения (п. 2 ст. 63 ГК РФ ). После составления промежуточного баланса на основании п. 3 ст. 20 Закона о регистрации в налоговый орган необходимо направить уведомление о ликвидации по форме Р15001 в связи с составлением промежуточного ликвидационного баланса (п. 2.3 Приказа ФНС России № ММВ-7-6/25@ ).

Ликвидационный баланс составляется после завершения расчетов с кредиторами (п. 5 ст. 63 ГК РФ ).

Дополнительно установлены обязанности ликвидируемой организации по отношению к внебюджетным фондам. Пунктом 3 ст. 11 Закона об индивидуальном учете и п . 4 ст. 9 Закона о пенсионных накоплениях установлено, что организация обязана в течение одного месяца со дня утверждения промежуточного ликвидационного баланса представить в ПФРсведения индивидуального (персонифицированного) учета застрахованных лиц и реестр застрахованных лиц, за которых уплачены дополнительные страховые взносы на накопительную часть трудовой пенсии.

Увольнение сотрудников

Сотрудники ликвидируемой организации подлежат увольнению в порядке, установленном ТК РФ. На основании ч. 1 ст. 81 ТК РФ трудовой договор может быть расторгнут работодателем в случае ликвидации организации. Гарантии и компенсации сотрудникам в связи с ликвидацией организации, а также обязанности работодателя прописаны в ст. 178 и 180 ТК РФ .В целях содействия занятости населения ликвидируемые организации обязаны на основании п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в РФ» сообщить в службу занятости об увольнениях не позднее чем за два месяца, а в случае массового характера увольнений - не позднее чем за три месяца до начала проведения соответствующих мероприятий.

Удовлетворение требований кредиторов

Ликвидационная комиссия принимает меры для выявления кредиторов и получения дебиторской задолженности, а также письменно (заказным письмом с уведомлением о вручении) сообщает кредиторам о ликвидации юридического лица.Если имеющиеся у ликвидируемого юридического лица денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений (п. 3 ст. 63 ГК РФ ).

В случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов либо при наличии признаков банкротства юридического лица ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (абз. 2 п. 3 ст. 63 ГК РФ ).

После того как суд примет решение о признании ликвидируемой организации банкротом, требования кредиторов подлежат удовлетворению в порядке, предусмотренном процедурой банкротства.

Особенности ликвидации в рамках банкротства

Если в процессе ликвидации будет установлена невозможность удовлетворения требований всех кредиторов, организация подлежит ликвидации по упрощенной процедуре банкротства, установленной гл. 11 Закона о банкротстве . Упрощенный порядок предполагает, что после принятия судом решения о признании ликвидируемого должника банкротом такие меры, как наблюдение, финансовое оздоровление и внешнее управление, при банкротстве ликвидируемого должника не применяются (п. 1 ст. 225 Закона о банкротстве ).Итак, при обнаружении недостаточности средств для удовлетворения требований кредиторов ликвидационная комиссия (ликвидатор) обязана обратиться в арбитражный суд с заявлением о признании должника банкротом (п. 2 ст. 224 Закона о банкротстве ).

Закон о банкротстве особо выделяет ситуацию, когда недостаточность средств выявлена после принятия решения о ликвидации юридического лица, но до создания ликвидационной комиссии . В этом случае в соответствии с п. 3 ст. 224 Закона о банкротстве заявление о признании должника банкротом в арбитражный суд подает учредитель (участник) или руководитель ликвидируемой организации; при этом упрощенный порядок банкротства не используется (п. 3 ст. 225 Закона о банкротстве ).

Ведение дел переходит от ликвидационной комиссии к конкурсному управляющему. На основании п. 2 ст. 225 Закона о банкротстве кредиторы вправе предъявить свои требования к ликвидируемому должнику в течение месяца с даты опубликования объявления о признании ликвидируемого должника банкротом.

Завершение процедуры ликвидации

Согласно требованиям п. 1 ст. 21 Закона о регистрации для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются:- подписанное заявителем заявление о государственной регистрации юридического лица в связи с его ликвидацией (форма Р16001). В заявлении подтверждается, что соблюден установленный Законом о регистрации порядок ликвидации юридического лица, расчеты с его кредиторами завершены;

- ликвидационный баланс;

- документ об уплате государственной пошлины (в настоящий момент государственная пошлина за регистрацию добровольной ликвидации организации на основании пп. 3 п. 1 ст. 333.33 НК РФ составляет 800 руб.);

- документ, подтверждающий подачу в территориальный орган ПФР сведений в соответствии с пп. 1 - 8 п. 2 ст. 6 , п. 2 ст. 11 Закона об индивидуальном учете и п . 4 ст. 9 Закона о пенсионных накоплениях .

Послеликвидационные мероприятия

Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этого юридического лица (п. 7 ст. 63 ГК РФ ). Совершение записей в бухгалтерском учете производится на основании решения собственников о распределении имущества. В соответствии с пп. 5 п. 3 ст. 39 НК РФ распределение имущества ликвидируемой организации не признается реализацией. Операции по передаче имущества участникам обнуляют баланс организации.После этого следует выполнить заключительные действия:

- закрыть расчетный счет;

- передать документы на хранение в архив;

- уничтожить печати и штампы.

Закрытие расчетного счета

После проведения расчетов с учредителями (участниками) организации ликвидационная комиссия закрывает расчетный счет в банке. Следует отметить, что специальных сроков закрытия расчетного счета не установлено, ликвидационная комиссия может это сделать в любой момент. Однако ликвидационной комиссии удобнее выполнять свои функции, если она распоряжается расчетным счетом на всем протяжении процедуры ликвидации. Для этого надо, во-первых, после назначения ликвидационной комиссии внести изменения в карточку образцов подписей, а во-вторых, отложить закрытие расчетного счета до момента получения свидетельства о ликвидации организации, с тем чтобы иметь возможность рассчитаться по всем долгам, недоимкам, оплатить непредвиденные расходы. Закрытие банковского счета осуществляется по заявлению ликвидационной комиссии (ликвидатора) о закрытии банковского счета и выписке из ЕГРЮЛ. Напоминаем, что обязанность по уведомлению налоговых органов и внебюджетных фондов о закрытии расчетного счета с 01.05.2014 отменена.Передача документов в архив

Далее следует определить судьбу документов в соответствии с архивным законодательством. Пунктом 10 ст. 23 Закона об архивном деле установлено, что при ликвидации негосударственных организаций, в том числе в результате банкротства, образовавшиеся в процессе их деятельности и включенные в состав Архивного фонда РФ архивные документы, документы по личному составу, а также архивные документы, сроки временного хранения которых не истекли, передаются ликвидационной комиссией (ликвидатором) или конкурсным управляющим в упорядоченном состоянии на хранение в соответствующий государственный или муниципальный архив на основании договора между ликвидационной комиссией (ликвидатором) или конкурсным управляющим и государственным или муниципальным архивом. При этом ликвидационная комиссия (ликвидатор) или конкурсный управляющий организует упорядочение архивных документов ликвидируемой организации, в том числе организации, ликвидируемой в результате банкротства.Документы на хранение передаются в упорядоченном виде. Поэтому еще на первых этапах ликвидации ликвидационная комиссия должна оценить объем работы по оформлению документов в архив. Упорядочение документов для архива, а также уничтожение документов, срок хранения которых истек, можно произвести своими силами или поручить специализированной организации. Договор хранения документов с архивом можно заключить на любом этапе ликвидации, причем лучше это не откладывать на конец.

Уничтожение печатей и штампов

Разделом 7 Методических рекомендаций по внедрению ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» установлены случаи, при которых печати подлежат уничтожению. Одним из таких случаев является ликвидация организации. Уничтожение производится по акту с отметкой в регистрационно-учетных формах.Как упростить ликвидацию организации?

Если организация неработающая (нет сотрудников, кредиторов) или загодя сотрудники и обороты были переведены в другую организацию, то можно провести ликвидацию проще. Для этого необходимо реализовать активы и закрыть все расчеты до начала процедуры ликвидации как таковой. Это освободит от рассылки писем кредиторам, от реализации имущества в особом порядке, возможно, сократит время нахождения организации в процессе ликвидации. В этом случае промежуточный ликвидационный баланс не будет отличаться от окончательного баланса, так как разница между этими балансами заключается именно в наличии кредиторской задолженности. Все предлагаемые подготовительные мероприятия, конечно, не освободят от необходимости публикации в «Вестнике государственной регистрации» и ожидания сроком два месяца, ведь закон предполагает возможность ситуации, при которой могут быть выявлены кредиторы, не отраженные в учете. Некоторые особо осторожные организации не заявляют о своей ликвидации, выжидая истечения сроков давности налоговых проверок, и приступают к формальным процедурам уже после того, как прошли три полных года после завершения хозяйственных операций.В завершение отметим, что участники организации имеют право прекратить процедуру ликвидации. Для этого надо подать в регистрирующий орган все ту же форму Р15001 с отметкой в п. 2.4, что данная форма представлена в связи с принятием решения об отмене ранее принятого решения о ликвидации юридического лица (решение об отмене решения о ликвидации юридического лица прилагается).

После того как собственники компании примут решение о ликвидации предприятия им нужно назначить ликвидационную комиссию. Об этом решении учредители фирмы сообщают в ИФНС по месту регистрации организации, чтобы была внесена соответствующая запись в госреестр.

Ликвидационная комиссия ООО представляет собой аппарат, в компетенцию которого входит управление делами фирмы в стадии завершения деятельности. В соответствии с п.1 ст.49 НК России в обязанности ликвидационной комиссии входит и уплата налогов за ликвидируемую организацию. Соответственно руководитель ликвидационной комиссии вправе ставить подпись в декларациях вместо директора фирмы.

Назначение ликвидационной комиссии

Исходя из п. 2 ст.62 ГК, аппарат, который вынес постановление о ликвидации ООО, обязан назначить ликвидационную комиссию. Компетентным в вынесении такого рода постановлений аппаратом могут выступать учредители фирмы, собрание акционеров. А также органы судебной власти, вынесшие решение о прекращении деятельности организации. Порядок назначения ликвидационной комиссии, как правило, прописан в Уставе организации.

После вынесения решения компетентного органа о назначении ликвидационной комиссии, она наделяется всеми правами по управлению деятельностью компании. С этого времени единоличный исполнительный орган фирмы лишается своих прав.

Состав ликвидационной комиссии

Членами ликвидационной комиссии могут быть руководители организации, учредители либо участники фирмы, а также непосредственно члены коллектива компании. В полномочия руководителя ликвидационной комиссии входит инициирование прекращение функционирования фирмы, поэтому, как правило, в этой роли выступает генеральный директор закрывающегося предприятия.

Председатель ликвидационной комиссии его права, полномочия и ответственность

После того как учредители компании надлежащим образом оформят приказ либо другой документ, в котором будет отражено решение о прекращении деятельности предприятия и указание временного интервала, отведенного для ликвидации, необходимо учесть важный нюанс. Отдельным пунктом в этом документе необходимо прописать организационные моменты, связанные с назначением председателя ликвидационной комиссии.

После того как председатель будет назначен к нему переходят все полномочия, связанные с осуществлением деятельности фирмы на этот период в соответствии с п.3 ст.62 ГК РФ. На практике часто встречаются случаи когда председателем назначается кто – то из сотрудников фирмы либо ее руководителей. Это делается для того, чтобы организацией процедур, связанных с ликвидацией фирмы, занимался человек, отлично разбирающийся во внутренних делах организации.

Полномочия и ответственность руководителя ликвидационной комиссии

На ликвидатора возлагаются особые функции и полномочия, на основании которых он будет осуществлять деятельность, и проводить процедуры необходимые для прекращения деятельности предприятия в соответствии с действующим законом.

Поэтому на руководителя ликвидатора ложится огромная ответственность за работу ликвидационной комиссии, в его обязанности входит подписание документов, издаваемых этим органом.

Руководитель ликвидационной комиссии берет на себя ответственность за контролирование работы всех членов комиссии, а также за своевременную организацию и совершение следующих действий, направленных на ликвидацию организации в соответствии с законодательством (ст. 63 Гражданского Кодекса РФ):

1. В первую очередь о намерении ликвидировать предприятие нужно уведомить регистрирующий орган, чтобы фирму исключили из реестра действующих юридических лиц;

2. Разместить в печатных изданиях сообщение о намеченной ликвидации организации. Включая то, в какие сроки, и в каком порядке будут приниматься заявления от кредиторов, содержащие требования о выплате задолженности. Минимальный срок, который устанавливают для предъявления запросов должен составлять два месяца;

3. Постараться лично вручить письменные уведомления кредиторам о предстоящей ликвидации фирмы;

4. По истечении отведенного времени необходимо подготовить ликвидационный баланс. В этом балансе должны быть отражены материальные и нематериальные активы и пассивы фирмы, содержаться сведения о дебиторской и кредиторской задолженности, а также решения о возможности сведения их к минимуму;

5. В зависимости от конкретной ситуации в компетенцию ликвидационной комиссии входит реализация имущества фирмы путем проведения публичных торгов. К этой процедуре прибегают для исполнения обязательств организации перед кредиторами;

6. После оплаты всех требований кредиторов, необходимо составить итоговый ликвидационный баланс, отражающий финальное состояние организации;

7. Если в распоряжении предприятия после уплаты всех обязательств остались средства, они должны быть распределены между учредителями;

8. Чтобы завершить процесс ликвидации фирмы, ликвидационная комиссия должна подать соответствующее заявление в ИФНС. Сотрудники налоговой службы регистрируют факт ликвидации компании в ЕГРЮЛ.

После того, как вы получите из налогового органа зарегистрированное свидетельство о ликвидации предприятия, организация официально признается ликвидированной, а деятельность ликвидационной комиссии автоматически прекращается.

Ответственность ликвидационной комиссии

При проведении процедуры аннулирования организации имущественная ответственность появляется у:

- Непосредственно организации;

- Собственников бизнеса;

- Руководителей организации;

- Ликвидационной комиссии;

- Заимодавцев, которым задолжало предприятие.

Чтобы ответить на вопрос, касающийся ответственности, бремя которой несет ликвидационная комиссия, необходимо определить ее правовой статус.

Если руководствоваться пунктом 3 ст.62 Гражданского Кодекса, то можно рассматривать ликвидационную комиссию как орган, осуществляющий управление юридическим лицом. Таким образом, после того как ликвидационная комиссия приступает к своим обязанностям, все функции, связанные с управлением организацией возлагаются на нее, это касается и представления ликвидируемой организации в суде.

Полномочия ликвидационной комиссии такие же, как и у единоличного ликвидатора. Исходя из этого, можно утверждать, что ликвидационная комиссия – коллективный аппарат управления, а руководитель наделен только функциями, связанными с организационной и представительской деятельностью.

Чтобы на законных основаниях представлять интересы аннулируемой организации, участнику ликвидационной комиссии или ее руководителю необходимо предоставить соответствующий документ. А именно, запротоколированное решение об утверждении состава комиссии, принятое на общем собрании участников общества (в некоторых случаях решение суда), а также протокол, в котором определено лицо, наделенное рядом полномочий.

Существует ошибочное мнение, что если председатель ликвидационной комиссии по совместительству оказался бывшим руководителем этой фирмы, то он имеет привилегии и не должен предоставлять вышеназванных документов.

Пунктом 3 статьи 56 Гражданского Кодекса участники ликвидационной комиссии называются другими лицами, наделенные правом давать указания, обязательные для исполнения этим юридическим лицом. Исходя из чего они несут субсидиарную ответственность. Освободиться от имущественной ответственности член комиссии имеет возможность только в случае, если сможет доказать свою невиновность (например, если он не участвовал в голосовании или отдал свой голос против по рассматриваемому вопросу).

Ликвидационная комиссия – это специальный орган (ликвидатор), который создается для организации добровольного или принудительного прекращения деятельности юридического лица. О факте создания комиссии информируется регистратор (налоговая структура), которая вносит в ЕГРЮЛ информацию о формировании ликвидатора и предъявляет юридическому лицу подтверждающие документы - свидетельство и выпуску.

Ликвидационная комиссия – это группа лиц, которые по законам РФ набираются владельцем компании или назначенная им структура. Процесс формирования ликвидатора может протекать совместно с другими учредителями компании. В случае принудительной ликвидации назначение ликвидатора – задача арбитражного суда.

Состав ликвидационной комиссии

Члены ликвидатора назначаются владельцем ликвидируемой компании (в случае добровольной ликвидации) или представителями судебной инстанции (в случае принудительной ликвидации). При этом в состав комиссии могут входить:

Назначенный на период ведения дела о банкротстве распорядитель собственности ликвидируемой компании;

- представители от собрания банковских учреждений, кредиторов ликвидируемой компании или финансовых органов;

- работники Фонда государственного имущества. Как правило, такие представители должны быть в комиссии при ликвидации государственной структуры. В случае прекращения деятельности частной компании их присутствие – редкое явление;

- прочие лица, которые могут принять участие в комиссии по предложению одной из сторон.

Деятельность ликвидационной комиссии

Особенность ликвидатора в отсутствтии каких-либо прав и ведение деятельности от имени ликвидируемого юридического лица. Для проведения операций (к примеру, получения средств в продажи и их распределения) комиссия может использовать предприятия. В ряде случаев может быть открыт и персональный счет.

Особенность ликвидатора в отсутствтии каких-либо прав и ведение деятельности от имени ликвидируемого юридического лица. Для проведения операций (к примеру, получения средств в продажи и их распределения) комиссия может использовать предприятия. В ряде случаев может быть открыт и персональный счет.

При переоформлении банковского счета на имя ликвидатора банк должен получить :

Решение о прекращении деятельности юридического лица;

- карточку с подписями всех участников комиссии-ликвидатора с нанесенным на ней оттиском печати.

Ликвидационная комиссия получает документы в течение 72 часов с момента назначения ликвидатора. Речь идет о финансовых бумагах, штампах, печати и прочей документации. В случае если управляющие органы ликвидируемой компании противятся передаче бумаг, то они могут понести ответственность, прописанную в законодательстве Российской Федерации. После получения всех документов ликвидационная комиссия берет на себя функции руководящего органа компании-банкрота.

В течение пяти дней с момента принятия решения о банкротстве компании, комиссия обязуется проинформировать об этом общественность путем предоставления соответствующие данные в печатную прессу. В сообщении указывается, что начался процесс ликвидации компании, а сама ликвидируемая компания объявлена банкротом.

Последующая деятельность ликвидационной комиссии связана непосредственно с имуществом компании – его оценкой, инвентаризацией, вычислением ликвидационной массы и так далее.

Особое внимание уделяется ликвидационной массе – совокупности всех видов имущества предприятия-банкрота, которые находятся у него в ведении или на правах собственности. Также к ликвидационной массе можно отнести активы других лиц, которые по закону РФ или по учредительным документам должны нести ответственность по текущим обязательствам.

Ликвидационная комиссия принимает решение, продавать ли имущество юридического лица и каким способом это делать. При этом решение должно быть согласовано с комитетом кредиторов. Сначала председатель ликвидатора передает информацию о продажи имущества через СМИ. В оповещении содержатся все необходимые данные о составе имущества, условиях и сроках его продажи.

Форма продажи имущества зависит от вида предприятия:

1. При ликвидации государственных субъектов комиссия дает команду на организацию аукциона уполномоченному органу.

2. В случае когда объявляет частная компания, то ликвидатор может самостоятельно провести или поручить эту работу другой специальной структуре.

В любой из упомянутой выше форм продажа имущества ликвидируемого юридического лица должна заключаться через между покупателем имущества и ликвидатором, выступающим от лица банкрота.

Если в качестве банкрота выступает получатель объекта лизинга, то имущество лизинговой компании отделяется от общей ликвидационной массы и возвращается лизингодателю.

Ликвидационная комиссия следит, чтобы при реализации процедуры банкротства все инвестиции компании были учтены и реализованы. Если , которое подлежит ликвидации, имеет долю в учредительном капитале другой компании, то такая часть может быть выкуплена другими акционерами или же удалена из уставного фонда. В последнем случае должен быть уменьшен, а полученный внесен в ликвидационную массу.

Если ликвидационная комиссия обнаружила, что имущества компании-банкрота недостаточно для удовлетворения запросов кредиторов, то совершается продажа активов других лиц, которые были ответственными за обязательства компании-банкрота. После продажи полного объема ликвидационной массы ликвидатор производит расчеты со всем персоналом компании, кредитором, государством и владельцами корпоративных прав. В процессе разделения в расчет принимаются требования кредиторов, условия реестра и права по очереди.

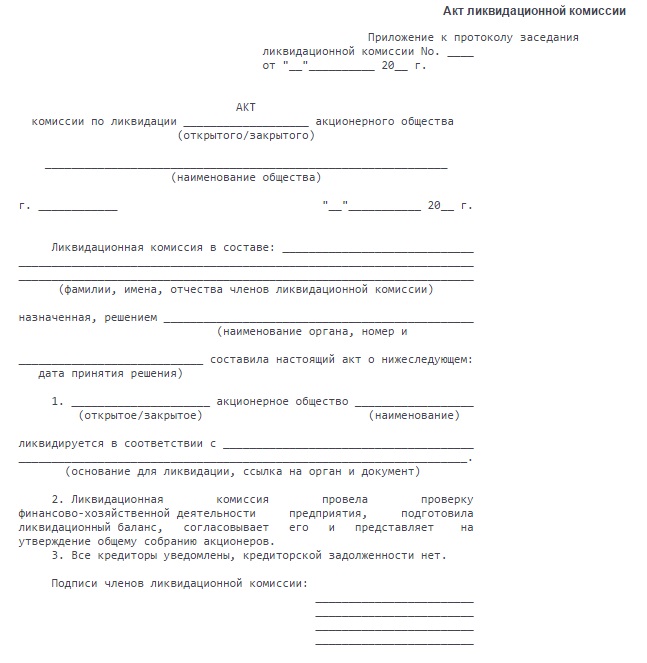

По завершении всех ликвидационных работ, продажи имущества и расчетов с долгами ликвидационная комиссия формирует несколько документов, которые подаются на утверждение в вышестоящие структуры :

2. Акт ликвидационной комиссии содержит общую информацию и выступает в качестве дополнения к протоколу заседания. В нем указывается:

Принятые решения;

- причина ликвидации общества (указывается и его полное название);

- подписи всех участников комиссии.

Управляющий, который исполнял функции председателя компании, может рассчитывать на вознаграждение (размер последнего определяют кредиторы). Если в назначении ликвидационной комиссии участвуют учредители, то именно они и определяют величину вознаграждения каждого из представителей.

Полномочия ликвидационной комиссии

Таким образом, после назначения на ликвидатора возлагается целый ряд задач по организации процесса ликвидации юридического лица. К основным полномочиям ликвидационной комиссии можно отнести:

Управление собственностью компании, которая прекращает свою деятельность;

Проведение подробной инвентаризации и оценки всего имущества, которое находится на балансе ликвидируемой компании;

Вычисление общей величины ликвидационной массы и управление ею;

Продажа имеющегося имущества, а также принятие ряда других мер для покрытия требований кредиторов ликвидируемого объекта;

Истребование дебиторских долгов, а также проведение расчетных операций с кредиторами;

Формирование ликвидационного баланса и его отправка на утверждение субъекту, назначившему ликвидационную комиссию или владельцу компании;

Принятие решений относительно увольнения работников ликвидируемой компании (в том числе и руководителя);

Осуществление других действий, направленных на окончательную ликвидацию копании.