От налоговых платежей никуда не деться. У индивидуальных предпринимателей эта необходимость возникает сразу же следом за . И если сам факт налогообложения не обсуждается, то в порядке начисления и сроках выплаты есть выбор. И это зависит от того, на каком режиме налогообложения остановился предприниматель. И задуматься об этом стоит перед . Данная статья расскажет вам, как встать на ЕНВД при регистрации ИП, когда платить налоги после регистрации, а также о других важных моментах.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по номеру:

Это быстро и бесплатно

!

Преимущества и недостатки перехода на ЕНВД при регистрации ИП

Предпринимателям, только начинающим свою деятельность, сложно сразу ввести в свой обиход полный налоговый учет. Поэтому им предлагается выбор из нескольких упрощенных систем налогообложения (пр. , ). Одной из них является ЕНВД (она же «вмененка»).

О том, что выбрать, УСН или ЕНВД при открытии ИП, расскажет специалист в видео ниже:

Почему стоит перейти

Многих предпринимателей привлекает именно эта система, и вот почему:

- Отсутствует необходимость платить несколько налогов, и уменьшаются социальные платежи.

- Упрощается бухгалтерский учет. Это дает возможность обходиться без профессиональных бухгалтеров.

- Есть коэффициенты, снижающие процентную ставку.

- При расчете налога на вмененный доход для начинающих свою деятельность предприятий возможны льготы.

- Дополнительная прибыль не облагается налогом.

Почему прежде стоит подумать

- При отсутствии прибыли налог все равно придется заплатить. Понижающие коэффициенты его лишь немного скорректируют.

- Освобождение от уплаты НДС создает определенные трудности в работе с компаниями, которые данный налог платят.

Возможность использования

Использование предпринимателем ЕНВД в качестве системы налогообложения – дело добровольное. Но для выполнения такого перехода ИП должен придерживаться требований законодательства на род деятельности для применения вмененного дохода. Данный налог распространяется на следующие сферы:

- Оказание ветеринарной помощи.

- Оказание бытовых услуг.

- Услуги автосервиса.

- Пассажирские и грузовые услуги автотранспорта.

- Торговля (розничная).

- Рекламная деятельность (только по размещению наружной и уличной рекламы).

- Организация общественного питания.

- Услуги по аренде жилья, служебных помещений, торговых площадей и земельных участков.

О том, когда регистрация ИП в качестве плательщика ЕНВД невозможна, расскажем ниже.

Когда ЕНВД не подлежит использованию

Есть и ограничения. ЕНВД не применяют, когда:

- ИП оказывает услуги в медицинской сфере.

- Работает в сфере социального обеспечения.

- При предоставлении в аренду заправочных станций.

- При численности сотрудников ИП более ста человек.

- Если ИП осуществляет трастовые операции.

О том, как выбрать и перейти на ЕНВД при регистрации ИП, читайте ниже.

Процесс перехода

Если предприниматель принял решение сразу стать плательщиком ЕНВД и род его деятельности соответствует существующим требованиям, то это значительно облегчит процесс перехода.

Необходимые документы

В первую очередь это касается подбора необходимого комплекта документов. Если предприниматель переходит на налог по вмененному доходу одновременно с регистрацией ИП, то к документам, необходимым для этого, следует добавить:

- Заявление, заполненное по форме ЕНВД 2 (два экземпляра).

- Паспорт и его копию.

- Подтверждение оплаты пошлины.

Заполнение заявления

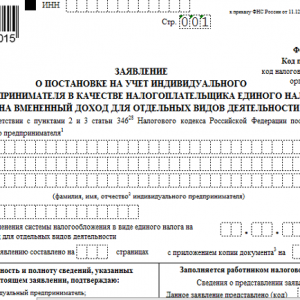

Заявление пишется на специальном бланке, образец которого можно взять в налоговой или скачать в интернете. Заполнять надо пустующие клетки заглавными печатными буквами следующим образом:

- Вверху предприниматель записывает свой ИНН и чуть ниже номер страницы (001).

- Еще ниже и правее код инспекции ФНС, в которой происходит регистрация.

- Затем в трех последовательных строках предприниматель вписывает фамилию, имя и отчество.

- И ниже, в графе ОГРНИП – свой индивидуальный номер.

- Внизу левой части – дата начала работы по ЕНВД.

- Следом заполняется приложение, начиная с указания числа листов.

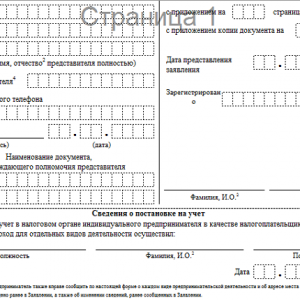

- В приложении в верхней части левой половины ставится цифра «1», если заявление подает предприниматель, и цифра «2», если его представитель.

- Далее следуют данные на представителя (если он подает заявление).

- Ниже контактный телефон.

- Подпись лица, подтверждающего данные заявления (предприниматель или его представитель) и дата заполнения.

- Правую сторону заполняют в налоговой.

Скачать форму-бланк заявления на применение ЕНВД при регистрации ИП можно , а образец — .

Заявление на применение ЕНВД при регистрации ИП

Заявление на применение ЕНВД при регистрации ИП — 1

Заявление на применение ЕНВД при регистрации ИП — 2

О заполнении заявления и особенностях перехода на ЕНВД при регистрации Ип расскажет этот видеоролик:

Пошаговая процедура

- Проверить соответствует ли планируемая сфера деятельности ИП требованиям законодательства к применению ЕНВД.

- Если соответствует, то можно приступать к процедуре, а для этого надо выяснить, в какой инспекции вы будете становиться на учет ЕНВД (обязательно по месту регистрации).

- Затем – подготовка документов на регистрацию с одновременным переходом на налог по вмененному доходу, включая заполнение ЕНВД 2.

- Подать документы в инспекцию.

Про срок подачи ЕНВД-2 при регистрации ИП читайте ниже.

Сроки и штрафы

регламентируются Налоговым кодексом РФ. Если ИП собирается перейти на налог по вмененному доходу, то он должен в течение пяти дней после регистрации подать заявление об этом.

При нарушениях в этой сфере предусмотрены следующие санкции:

регламентируются Налоговым кодексом РФ. Если ИП собирается перейти на налог по вмененному доходу, то он должен в течение пяти дней после регистрации подать заявление об этом.

При нарушениях в этой сфере предусмотрены следующие санкции:

- При неподаче заявления о переходе на ЕНВД в положенный пятидневный срок штраф составит десять тысяч рублей.

- Если предприниматель ведет деятельность, предусматривающую налогообложение по ЕНВД, без установленной законом регистрации, то штраф составит минимум сорок тысяч рублей.

Из вышесказанного видно, что нарушение правил и срока перехода на ЕНВД может быть чревато большими расходами.

Финансовый вопрос

При переходе на уплату налога на вмененных доход ИП освобождается от следующих платежей:

- Налог на заработанную ИП прибыль.

- Налог на имущество.

- Взносы в .

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 804 333 71 85 (Звонок Бесплатный)

Это быстро и бесплатно !

С точки зрения отчетности ИП на ЕНВД находятся в выгодном положении по сравнению с теми, кто применяет другие налоговые режимы. А все потому, что сумма налога не привязана к фактическому доходу, а считается исходя из базового дохода по каждому виду деятельности. Но нет такого чудесного режима, который совсем бы освобождал предпринимателей от всех забот, и при всей своей простоте у отчетности ИП на «вмененке» есть нюансы, о которых мы расскажем в этой статье.

Отчетность в Росстат

По некоторым видам деятельности иногда придется отчитываться в органы статистики, но не на регулярной основе, а только если попадете в выборку Росстата. Вам должны прислать уведомление об этом, могут даже позвонить, но не помешает самостоятельно заглядывать на сайт регионального отделения Росстата и смотреть, кого они включили в выборку в текущем году.

Бухгалтерская отчетность ИП на ЕНВД с наемными работниками

Если предприниматели-одиночки не отчитываются ни в ПФР, ни в ФСС, то с наемными работниками все серьезнее.

В инспекцию ФНС

1. Сведения о среднесписочной численности работников. Он сдается один раз в год до 20 января.

2. 2-НДФЛ один раз в год на каждого сотрудника. Срок – до 1 апреля. Если эти декларации отправляются в бумажной форме, то к ним должен быть приложен реестр сведений о доходах физических лиц.

3. 6-НДФЛ на всех сотрудников. Предоставляется ежеквартально до 30 апреля, 31 июля, 31 октября и 1 апреля по итогам года.

4. Расчет по страховым взносам. Это новый ежеквартальный отчет, введенный в 2017 году. Сдавать его нужно не позднее 30 числа следующего месяца после отчетного квартала.

В ПФР

1. Форма СЗВ-М. Сдается ежемесячно до 15 числа следующего после отчетного месяца.

2. СЗВ-стаж и ОДВ-1. Это новые формы, сдавать их нужно будет ежегодно до 1 марта следующего года после отчетного.

В ФСС

1. Ежеквартальная форма 4-ФСС сдается не позднее 20 числа следующего месяца после истекшего квартала. Если в электронном виде, то крайний срок сдвигается до 25 числа. С 2017 года в этой форме указывается только информация по травматизму.

Учет при совмещении налоговых режимов

По тем видам деятельности, которые не подпадают под ЕНВД и остаются на УСН или ОСНО, нужно будет в общем порядке вести учет доходов и расходов и сдавать необходимые отчеты и декларации. Тут немудрено и запутаться, но мы знаем, как вам помочь!

Бух. отчетность ИП на ЕНВД в системе «Мое дело»

Разобраться в дебрях разных расчетов, отчетов и требований по их заполнению поможет сервис . Бух. отчетность ИП на ЕНВД и других режимах для пользователей будет делом нескольких минут.

При регистрации ИП необходимо четко определиться с вопросом, какой вид налогообложения выбрать. При этом предпринимателю доступно несколько вариантов, каждый из которых предполагает наличие как плюсов, так и минусов. Рассмотрим, что же такое ЕНВД и как на него перейти.

Что это такое

Основные принципы и нюансы применения данной системы отражены в главе 26.3 НК РФ. ЕНВД является специальным налоговым режимом, при котором ФНС устанавливается определенный уровень предполагаемой прибыли от выбранных видов деятельности.

Переход на ЕНВД позволяет предпринимателю освободиться от уплаты других видов налогов и сборов. При выбранной системе налогообложения по ЕНВД индивидуальный предприниматель освобождается от НДФЛ и налога на имущество ФЛ.

Более того, бизнесмены не уплачивают НДС при операциях, которые признаются объектами налогообложения согласно главе 21 НК РФ. Исключение – НДС, подлежащий уплате в соответствии с при импорте товаров на территорию РФ.

Таким образом, ЕНВД заменяет собой сразу три вида налогов – НДФЛ, НДС и налог на имущество ФЛ. 1.01.2013 года вступил в законную силу от 25.06.2012 года, который несколько изменил принципы применения ЕНВД.

Режим стал носить добровольный характер. Налогоплательщики, использующие ЕНВД, имеют право выбирать – осуществлять деятельность все также на ЕНВД или перейти на другую систему.

В каких случаях возможно

Согласно 94-ФЗ с 2013 года индивидуальные предприниматели могут перейти на ЕНВД абсолютно добровольно.

При этом такая возможность доступна при соблюдении следующих условий:

- данный налоговый режим введен на территории муниципального района, в котором индивидуальный предприниматель планирует вести свою деятельность;

- нормативно-правовой акт, действующий на территории муниципального образования, содержит в себе указание конкретного вида деятельности, которая может осуществляться индивидуальным предпринимателем по ЕНВД;

- деятельность соответствует одной из представленных в перечне.

Перечислим основные виды деятельности, осуществляя которые, ИП может перейти на систему налогообложения по ЕНВД:

- торговля в розницу;

- организация общественного питания;

- оказание услуг бытового и ветеринарного характера;

- осуществление ремонтных работ и технического обслуживания механических транспортных средств;

- бизнес, связанный с оказанием услуг по предоставлению парковочных и стояночных мест для транспортных средств;

- оказание услуг по транспортировке грузов и пассажирских перевозок;

- организация временного размещения и проживания;

- услуги по передаче в аренду помещений, торговых точек и прочих мест хозяйственного назначения.

Полный список видов деятельности, которые могут быть переведены на ЕНВД, представлен в НК РФ.

Как перейти на ЕНВД при регистрации ИП

Для того, чтобы перейти на ЕНВД, предприниматель должен уведомить налоговый орган о своем желании в установленном порядке. Существует определенная процедура, которую необходимо соблюдать. Рассмотрим, как можно перейти на ЕНВД.

Этап 1. Определение налогового органа для подачи документации

Первым делом необходимо определить налоговую инспекцию, в которую следует подавать документацию на регистрацию ИП и на последующий переход на ЕНВД. Действующее законодательство утверждает, что индивидуальный предприниматель обязан вставать на учет по месту постоянной регистрации.

Это правило относится к видам деятельностей, не предполагающих привязку к определенной территории (например, доставка товаров на дом, транспортные услуги, разносная торговля и др.).

Таким образом, на первом этапе возникает необходимость определить налоговый орган, находящийся по месту регистрации физического лица в качестве ИП.

Но если бизнес не связан с осуществлением вышеуказанных видов деятельности, вставать на учет и подавать документы на ЕНВД следует в налоговую инспекцию по месту осуществления деятельности.

Этап 2. Подаем документы в территориальный налоговый орган на регистрацию ИП

Осуществляем полную процедуру по регистрации ИП. Каким образом правильно и быстро сделать это, описано в наших предыдущих статьях.

После того, как регистрация ИП прошла успешно и было выдано соответствующее свидетельство, предприниматель приобретает право по переходу на ЕНВД. Такая возможность предусмотрена только после того, как физическое лицо будет зарегистрировано в установленном порядке в качестве ИП.

Этап 3. Подаем документы по переходу на ЕНВД

Полная специфика по подаче документации и постановке на учет в территориальном налоговом органе в качестве налогоплательщика ЕНВД закреплена в НК РФ.

Бизнесмен, который должным образом зарегистрировал ИП и начал осуществлять деятельность, может перейти на систему налогообложения по ЕНВД при соответствии вида деятельности установленным в перечне.

Для этого подается заявление по форме в налоговый орган, осуществивший регистрацию ИП по месту жительства или осуществления деятельности.

Дополнительно к заявлению подается определенный перечень документации, который мы рассмотрим чуть ниже.

Таким образом, подать заявление и осуществить переход можно только после момента фактического начала деятельности с применением ЕНВД.

Налоговую декларацию по ЕНВД необходимо подавать не позднее 20 числа первого месяца квартала, следующего за отчетным.

Какие нужны документы

ФНС при осуществлении процедуры перехода на ЕНВД запрашивает у заявителя лишь один документ – заявление по форме ЕНВД-2.

Поскольку вся документация, связанная с деятельностью ИП, была подана уже в процессе самой государственной регистрации, отпадает необходимость в предоставлении кучи документов и справок.

Таким образом, индивидуальный предприниматель, изъявивший желание о переходе на ЕНВД, обязан предоставить в территориальный налоговый орган только заявление. При подаче необходимо предъявить оригинал паспорта или другой документ, удостоверяющий личность.

Срок перехода

Нормативные сроки по переходу на ЕНВД установлены статьей 346.28 НК РФ. Кодекс регламентирует пятидневный срок, в течение которого предприниматель обязан подать заявление в налоговый орган.

Уведомлять инспекцию в установленные сроки следует только, если осуществляемая деятельность соответствует признакам, установленным в перечне первого подраздела нашей статьи, а также, если предприниматель уже фактически начал применять ЕНВД.

В остальных случаях налоговый орган откажет в приеме заявления и постановке на учет в качестве налогоплательщика ЕНВД. Срок исчисляется с даты, которую предприниматель сам указал в заявлении.

Штраф за неподачу заявления

Действующее налоговое законодательство предусматривает два вида ответственности за нарушение сроков подачи заявления на ЕНВД или ведения деятельности без регистрации в установленном порядке.

Рассмотрим, какие же виды наказаний могут подстерегать бизнесмена:

- если ИП не подаст заявление в установленный пятидневный срок с момента начала использования ЕНВД, физическому лицу грозит материальное взыскание в размере 10000 рублей;

- если ИП будет вести деятельность, к которой применима система налогообложения по ЕНВД без установленной законодательством обязательной регистрации предпринимательской деятельности, физическому лицу грозит штраф в размере одной десятой от размера прибыли, полученной в течение всего срока незарегистрированной деятельности с применением ЕНВД, но не менее 40000 рублей.

Эти виды ответственности регламентирует НК РФ (пункты 1 и 2). Как видим, штрафы достаточно серьезные и могут неслабо ударить по кошельку бизнесмена.

Нюансы

При переходе на систему налогообложения по ЕНВД индивидуальный предприниматель может столкнуться с рядом особенностей и нюансов.

Рассмотрим основные из них более подробно:

- переход на ЕНВД в настоящее время носит добровольный характер. Предприниматель вправе самостоятельно принять решение, какую систему налогообложения стоит использовать, исходя из особенностей ведения деятельности. Это право добровольного выбора закреплено в статье 346.28 НК РФ;

- если деятельность ведется в разных местах и жестко не привязана к какой-либо определенной территории, осуществлять регистрацию следует в налоговом органе по месту регистрации физического лица-предпринимателя. Остальные виды деятельности следует регистрировать в налоговом органе по территории их фактического осуществления;

- переход на ЕНВД может быть осуществлен только после начала фактического использования данного спецрежима;

- при несоблюдении пятидневного срока, установленного на подачу заявления по переходу на ЕНВД, предпринимателю грозит штраф в размере 10000 рублей;

- размер налога по ЕНВД не зависит от получаемой прибыли. Отсутствие дохода не освобождает от уплаты установленных законом обязательств;

- Федеральная налоговая служба установила фиксированную процентную ставку для налогоплательщиков ЕНВД – 15% от вмененного дохода;

- муниципальные образования наделены правом устанавливать ставку налога по ЕНВД в пределах от 7,5 до 15%. Ставка в таких случаях может зависеть от категории налогоплательщика и/или осуществляемой деятельности;

- перейти на ЕНВД можно только при соответствии фактической деятельности установленному законодательно перечню;

- налогоплательщики ЕНВД могут по своему собственному желанию уведомить территориальный налоговый орган о произошедших изменениях в ранее сообщенных в заявлении сведений. Уведомлять в таких случаях следует по все той же форме ЕНВД-2;

- индивидуальный предприниматель не вправе использовать ЕНВД, если соблюдается хотя бы одно из нижеперечисленных условий:

- средняя численность персонала больше 100 единиц;

- деятельность осуществляется с использованием договора простого товарищества;

- не выполняются требования, предусмотренные статьями 346.26 и НК РФ. Например, ИП ведет деятельность по розничной торговле в магазине, площадь которого превышает 150 квадратных метров.

Перейти на ЕНВД можно абсолютно добровольно, подав заявление в налоговый орган. При этом существует установленный список видов деятельности, к которым может быть применим данный спецрежим.

Законом установлен нормативный срок в 5 дней, в течение которого должен быть подтвержден статус фактического использования ЕНВД. При пропуске срока предприниматель будет привлечен к ответственности по НК РФ.

Видео: Самостоятельная регистрация ИП: пошаговая инструкция

Система ЕНВД (единый налог на вмененный доход) представляет собой режим, при котором налогоплательщику вменяется предполагаемый доход от деятельности. Налоговый орган самостоятельно рассчитывает сумму налога от данного вида деятельности. Уплата этого налога дает возможность освободиться от других видов налогов. В 2013 году в системе ЕНВД произошли некоторые изменения – налог перестал быть вмененным согласно виду деятельности. Теперь решение, писать ли заявление ИП на ЕНВД, принимается предпринимателем на добровольной основе.

Эксперты уже много лет спорят об упрощенных системах налогообложения, однако так и не пришли к единой точке зрения. Одни считают, что подобные системы приносят лишь вред, помогая скрывать налоги, другие уверены, что они вполне приемлемы. Между тем уплата налогов является неотъемлемой частью любого бизнеса, поэтому обострять отношения с налоговой службой в любом случае не рекомендуется. Конечно, платить налоги необходимо, однако благодаря заложенным в законах Российской Федерации механизмам налоговую нагрузку можно существенно снизить. Одним из механизмов упрощения налоговой нагрузки является система ЕНВД. Заявление на ЕНВД следует подавать сразу при регистрации ИП.

Не существует единого мнения о том, какая именно , так как каждая из них имеет свои плюсы и минусы. Тем не менее, многие предприниматели начинают трудовую деятельность именно с этой системы.

Преимущества единого налога на вмененный доход:

- Упрощенное ведение бухгалтерского учета.

- Оплачивается определенная сумма дохода вне зависимости от других факторов (к примеру, более высоких процентов продаж). В то же время многие считают это преимущество спорным.

- Возможно сочетание УСН и по отношению к другим видам деятельности предпринимателя.

- становится меньше на сумму страховых взносов, вносимых в Пенсионный фонд РФ.

- Фиксированная сумма дохода не всегда является преимуществом – к примеру, если месячный доход составил меньшую сумму, чем фиксированная оплата.

- Налоговый кодекс устанавливает ограничения физических показателей – то есть нельзя превышать указанное количество машин, сотрудников и даже расширение площади запрещается.

Как правильно встать на учет?

Этот вопрос интересует каждого начинающего предпринимателя, деятельность которого подпадает под систему ЕНВД. Сначала следует сообщить о своей деятельности в ИФНС, после чего . Затем оформить и подать заявление специального образца, сделав это не позже чем спустя 5 рабочих дней после начала предпринимательской деятельности по оказанию услуг или ведению определенных работ.

Какую инспекцию выбрать?

Если бизнес, в буквальном смысле, не привязан к определенной территории (ИП занимается разносной торговлей, грузоперевозками, доставкой газет по всему городу, размещением рекламы на транспорте), предпринимателю следует регистрироваться в ИФНС по месту нахождения компании или месту жительства. В иных случаях регистрацию проходят по месту ведения деятельности. Если предприниматель еще не обращался в данную инспекцию, ему нужно будет представить определенные документы.

Необходимые документы

Документы, которые требуются, чтобы встать на учет в системе ЕНВД:

- Паспорт.

- Лист записи ЕГРИП.

- Свидетельство о постановке на регистрационный учет в качестве ИП.

В некоторых случаях предпринимателя заменяет его помощник (законный представитель) – тогда нужно предоставить нотариально заверенную доверенность.

Подача заявления

Заявление о постановке на учет в качестве налогоплательщика ЕНВД подается не позже чем через пять дней после начала какой-либо деятельности.

Его необходимо правильно оформить, иначе инспекция может . Это могут сделать и по другой причине – из-за наличия судимости, например. Однако чаще всего виноватым оказывается именно некорректное заполнение документа. Среди других причин отказа в регистрации могу быть такие:

Перейти на ЕНВД можно и с начала нового календарного года. Для этого не позднее пятого рабочего дня нового года нужно подать в налоговую инспекцию соответствующее заявление на вменеку. Если же предприниматель состоял на общей системе налогообложения, тогда окончания года ему ждать не обязательно. Он может подать заявление на переход на ЕНВД в любой день.

Порядок оформление заявления. Заполнение формы ЕНВД-2

Первый шаг – это распечатка бланка по форме ЕНВД-2, обязательно в двух экземплярах. Первый заполненный бланк вы отдаете инспекции, второй оставляете у себя. .

Налоговое заявление о постановке на регистрационный учет ИП требует предоставления паспорта, а также документа, подтверждающего местонахождение предпринимателя.

Часто возникающие вопросы

Раньше ЕНВД был обязательным, и отказ от него грозил серьезными неприятностями. Законом, принятым в 2013 году, эта норма была отменена, и теперь ИП волен сам выбирать систему налогообложения. Тем не менее встречаются случаи, когда предприниматель вынужден был применить УСН из-за разногласий по поводу времени регистрации и начала трудовой деятельности, собираясь при этом в ближайшем будущем перейти на ЕНВД.

Если регистрация индивидуального предпринимателя происходит на несколько месяцев раньше, чем он начинает свою деятельность по системе ЕНВД, возникает множество вопросов. Ведь как считают до сих пор некоторые, существует закон, обязывающий предпринимателя подать заявление на ЕНВД в течение 5 дней после начала трудовой деятельности. При этом необходимо выбрать подходящую систему налогообложения в течение 5 дней после регистрации ИП. Как же быть? Как совместить два этих требования?

Для начала следует заметить, что закон, обязывающий предпринимателя подать заявление на ЕНВД в течение пяти дней после начала трудовой деятельности, был изменен 1 января 2013 года – теперь решение о принятии ЕНВД принимается только добровольно.

В данном случае лучше всего поступить так: во время регистрации ИП подать заявление о применении УСН (это упрощенная система налогообложения, которая является специальным режимом, снижающим налоговую нагрузку на представителей малого и среднего бизнеса). А после начала предпринимательской деятельности уже переходить на ЕНВД.

Переход на ЕНВД с УСН

Основной «инструмент», опять-таки, – заявление в налоговую инспекцию. Для того чтобы ИП перейти на ЕНВД, нужно заполнить бланк ЕНВД-2 . Эта форма была утверждена в Российской Федерации в 2012 году приказом ФНС № ММВ-7-6/941@ . ЕНВД, или налог на вмененный доход, является единственной в России системой налогообложения, которая вообще не зависит от того, какие расходы несет и какие доходы получает предприятие или частный предприниматель. Ранее срок ее функционирования продлили до 2018 года, теперь же Правительство РФ решило продолжить его до 2020 года. Узнать о том какие изменения по ЕНВД произошли в 2016 году для ИП можно .

Регистрация ИП: Видео

Предприниматели, применяющие «вмененный» налоговый режим, уплачивают налог с предполагаемого дохода, размер которого зависит от вида деятельности и ряда физических показателей. При этом Налоговый кодекс не обязывает ИП на ЕНВД вести учет доходов и расходов от деятельности на «вмененке», а требует учитывать только физические показатели (п. 3 и п.9 ст. 346.29 НК РФ).

Вместе с тем, Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ распространяет свое действие и на индивидуальных предпринимателей (пп.4 п.1 ст. 2 Закона). Должны ли вести бухучет ИП на ЕНВД в 2016 году, и каким должен быть «вмененный» учет, разберемся в этой статье.

Как вести бухгалтерский учет ИП на ЕНВД

Бухгалтерский учет - это информация об активах, обязательствах, доходах, расходах, фактах хозяйственной деятельности и иных объектах, подтвержденная документами и отражаемая на счетах бухучета - такое определение дает Закон № 402-ФЗ. Там же сказано, что ИП могут не вести бухучет, если они, согласно Налоговому кодексу, учитывают доходы, расходы или физические показатели по своим видам деятельности (пп. 1 п. 2 ст.6 Закона № 402-ФЗ).

То, что ИП-«вмененщикам» не требуется ведение учета доходов и расходов, подтверждает Минфин России в своем письме от 08.08.2012 № 03-11-11/233: налоговая база при ЕНВД рассчитывается как произведение базовой доходности, установленной НК РФ, и величины физпоказателя. Для налогового учета достаточно вести учет физпоказателей и их изменений в течение отчетного квартала, а значит, бухучет ИП на ЕНВД в 2016 году вести не должны. Предоставление бухгалтерской отчетности в органы ФНС также не касается ИП (письмо Минфина РФ от 13.01.2015 № 03-11-11/68).

Итак, ИП на «вмененке» полностью освобождены от ведения бухгалтерии, сдачи бухгалтерской отчетности, составления бухгалтерской учетной политики. Но при этом предприниматели должны организовать учет своей деятельности в части показателей, необходимых для расчета «вмененного» налога. Рассмотрим их подробнее.

Учет физических показателей, установленных п.3 ст. 346.29 НК РФ . Они различаются в зависимости от вида деятельности : для торговли – торговая площадь, или количество торговых мест; для бытовых, ветеринарных услуг, техобслуживания и ряда других – количество сотрудников; для грузовых перевозок – количество автомобилей; для пассажирских – число посадочных мест и т.д.

Если величина физпоказателя меняется, то это изменение учитывается с начала месяца, в котором оно произошло (п. 9 ст. 346.29 НК РФ). Закон не предписывает, как следует вести такой учет. Поэтому, рекомендуем в налоговой учетной политике (составлять которую ИП обязаны) отразить, какие показатели используются по каждому виду «вмененной» деятельности, и в каком количестве, а учет изменений вести, например, в самостоятельно разработанных таблицах, подтверждая все соответствующими документами (табели учета рабочего времени, документы на помещение, техпаспорт транспортного средства и прочие).

ИП с работниками должны вести учет оплаты труда и страховых взносов, отчисляемых в фонды с выплат сотрудникам, а также вести кадровый учет.

Набирая сотрудников, ИП должен заключить с каждым из них трудовой, либо гражданско-правовой договор. На сотрудников по трудовому договору завести все необходимые кадровые документы, а также зарегистрироваться в фондах (ПФР и ФСС), чтобы производить отчисления с выплат работникам. При расчете ЕНВД, ИП с работниками может до половины уменьшить налог на сумму уплаченных в отчетном периоде страховых взносов за сотрудников. В сами фонды необходимо ежеквартально предоставлять отчетность о начисленных и уплаченных взносах.

У предпринимателя должны быть разработаны общие документы кадрового учета: штатное расписание , график отпусков, правила внутреннего трудового распорядка, должностные инструкции, положения об оплате труда и т.п. По каждому штатному сотруднику, помимо договора, должны быть приказы о приеме, отпуске, увольнении, личная карточка, табель для учета рабочего времени. Кадровые регистры, платежные ведомости по зарплате, табели и другие документы позволяют отследить движение сотрудников, если это необходимый для ЕНВД физический показатель, а также определить сумму вычета по налогу в виде страховых взносов.

Как мы выяснили, вести бухучет ИП на ЕНВД в 2016 году не обязан, но может это делать по собственному желанию. Можно вести минимальный учет с небольшим набором бухгалтерских счетов, чтобы ориентироваться в финансовой ситуации своего бизнеса, либо полноценный бухучет с привлечением профессионального бухгалтера, это зависит лишь от возможностей предпринимателя и необходимости.