3.4. Составление объединительного баланса при реорганизации предприятия в формах слияния и присоединения

Под слиянием и присоединением понимается объединение организаций в их общих интересах. Целью слияния может быть повышение эффективности бизнеса, попытка снизить конкуренцию, создать монополию. Составление объединительного баланса при реорганизации коммерческих организаций в формах слияния и присоединения с 1 января 2004 г. регламентируется Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (приказ Минфина России от 20 мая 2003 г. № 44н, далее – Методические указания). В Методических указаниях устанавливаются правила формирования в бухгалтерской отчетности информации об осуществлении, в соответствии с гражданским законодательством Российской Федерации, реорганизации предприятий.

Реорганизация – один из способов образования или ликвидации юридического лица, который должен проходить по правилам, установленным в ст. 57–60 Гражданского кодекса Российской Федерации (ГК РФ). Процесс реорганизации основывается на принципе универсального правопреемства, которое представляет собой особый порядок перехода всего имущества, всех имущественных прав и всех обязательств реорганизуемой организации к ее преемнику. Организации, созданные в результате реорганизации, получают весь объем прав и обязательств реорганизованного юридического лица без каких-либо изъятий и исключений.

Слияние – форма реорганизации, при которой права и обязанности каждой из организаций переходят к вновь возникшей организации в соответствии с передаточным актом.

Присоединение – форма реорганизации, когда от одной организации к другой организации переходят права и обязанности присоединенной организации в соответствии с передаточным актом.

Основанием для признания реорганизации в формах слияния, присоединения в целях формирования бухгалтерской отчетности является наличие соответствующим образом оформленных и утвержденных документов:

Решения учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, которым являются общее собрание акционеров, участников общества, хозяйственных товарищей, членов кооператива, съезд, конференция и т. п.;

Решения уполномоченных государственных органов, определенных законодательством Российской Федерации, а именно Правительства Российской Федерации (по казенным предприятиям) или уполномоченного государственного органа, или органа местного самоуправления (по государственным и муниципальным унитарным предприятиям);

Решения суда в случаях, установленных законом;

Договоров о слиянии или присоединении.

В акционерных обществах вопрос о реорганизации решается по представлению совета директоров на общем собрании акционеров. На этом же собрании утверждается договор о слиянии или присоединении, а также решаются прочие вопросы, связанные с реорганизацией.

В обществе с ограниченной ответственностью подобные вопросы решаются на общем собрании участников.

Высший орган управления юридического лица определяет основные условия и порядок реорганизации, принимает решение об утверждении соответствующих документов.

В случае реорганизации путем слияния высший орган управления каждой реорганизуемой фирмы должен утвердить:

Договор о слиянии;

Передаточный акт каждой организации, прекращающей свою деятельность.

На совместном собрании участников или акционеров всех реорганизуемых предприятий избирается исполнительный орган общества, создаваемого в результате реорганизации, а также утверждается устав и учредительный договор нового общества.

В случае реорганизации в форме присоединения высший орган управления каждого реорганизуемого общества утверждает договор о присоединении одной или нескольких фирм к основной организации.

На совместном собрании участников или акционеров реорганизуемых предприятий утверждаются изменения в учредительных документах той организации, к которой присоединяются другие предприятия, связанные с составом участников нового общества, определением размеров их долей и др. Высший орган управления присоединяемой организации утверждает передаточный акт своего предприятия.

При реорганизации в форме слияния или присоединения в решении о реорганизации необходимо указать:

Сроки проведения общего собрания учредителей или акционеров всех предприятий, участвующих в реорганизации, с целью избрания исполнительных органов общества, создаваемого в результате слияния или присоединения. Этот орган и будет в дальнейшем осуществлять все необходимые действия, связанные с реорганизацией;

Сроки проведения инвентаризации имущества и обязательств, реорганизуемых предприятий;

Размер, порядок и источники формирования у вновь возникающих организаций уставного капитала, складочного капитала, уставного фонда, паевого фонда для отражения в учредительных документах вновь возникших либо реорганизуемой организации;

Выбор способа оценки передаваемого (принимаемого) в порядке правопреемства имущества;

Направления использования (распределения) чистой прибыли отчетного периода и прошлых лет реорганизуемой организации с учетом возможной необходимости ее направления на выкуп (приобретение) у акционеров (участников) акций (долей, части доли), списание (списание с оценкой последствий) условных обязательств и др.

Если реорганизуется акционерное общество, то в решении общего собрания акционеров и договоре о слиянии или присоединении должен быть указан порядок конвертации акций реорганизуемого общества в акции, доли или паи своих правопреемников. Акционерам также придется решить, какая часть чистой прибыли отчетного периода или прошлых лет пойдет на выкуп акций реорганизуемого акционерного общества.

Если преобразуется общество с ограниченной ответственностью, то нужно решить вопрос о порядке обмена долей участников общества на акции акционерного общества либо доли участников общества с ограниченной ответственностью или паи членов производственного кооператива.

При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. Дата утверждения передаточного акта определяется учредителями в пределах срока проведения реорганизации с учетом предусмотренных законодательством необходимых процедур уведомления кредиторов (акционеров, участников) и проведения инвентаризации имущества и обязательств и др.

Составление передаточного акта целесообразно приурочить к концу отчетного периода или дате составления промежуточной бухгалтерской отчетности, являющейся основанием для характеристики и оценки передаваемого имущества реорганизуемой организации.

После принятия решения о реорганизации учредители должны исходя из требований нормативных документов (ч. I ГК РФ, Закона об акционерных обществах и т. д.) в письменной форме уведомить об этом кредиторов реорганизуемых юридических лиц. В письменном уведомлении необходимо указать, какая организация будет рассчитываться с кредитором после реорганизации предприятия-должника. Одновременно следует опубликовать сообщение о реорганизации в печатном органе. В течение 30 дней от даты опубликования в печати решения учредителей кредитор может потребовать досрочного прекращения или исполнения обязательств, а также возмещения причиненных убытков. Если кредитор не заявит вовремя свои права, то обязательства переходят от реорганизованной организации к вновь созданной фирме.

Для того чтобы данные, отраженные в передаточном акте реорганизуемого предприятия, были достоверными, необходимо перед их составлением провести инвентаризацию имущества и обязательств реорганизуемого предприятия. Согласно требованиям Федерального закона № 129-ФЗ «О бухгалтерском учете» от 29 ноября 1996 г. (в ред. от 30 июня 2003 г.) и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденных приказом Минфина России от 29 июля 1998 г. № 34н, при реорганизации проводится полная и сплошная инвентаризация. В ходе инвентаризации проверяются наличие, состояние и оценка имущества и обязательств, составляются акты сверки расчетов с каждым дебитором и кредитором. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета.

При проведении инвентаризации следует руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Минфином России приказом от 13 июня 1995 г. № 49. Результаты инвентаризации оформляются с применением типовых форм первичной учетной документации, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88.

В ходе инвентаризации имущество, передаваемое в порядке правопреемства, согласно п. 3 Методических указаний, по решению учредителей может оцениваться по остаточной стоимости либо по текущей рыночной стоимости, либо по иной стоимости (фактической себестоимости материально-производственных запасов первоначальной стоимости финансовых вложений и др.). При этом стоимость имущества, отраженная в передаточном акте, должна совпадать с показателями, приведенными в приложениях (описях, расшифровках) к передаточному акту. Учредители в решении о реорганизации могут предусмотреть порядок правопреемства в связи с изменениями в составе имущества и обязательств, которые могут возникнуть после даты утверждения передаточного акта в результате текущей деятельности реорганизуемой организации. Может также предусматриваться особый порядок осуществления отдельных хозяйственных операций в части получения (предоставления) кредитов и займов, а также финансовых вложений и т. п.

При оценке передаваемого в ходе реорганизации имущества по остаточной или иной стоимости отражение в передаточном акте передаваемого имущества производится в сумме, приводимой по соответствующим числовым показателям в бухгалтерской отчетности, являющейся основанием для составления этих документов.

Оценка передаваемого имущества по текущей рыночной стоимости может быть произведена реорганизуемой организацией при составлении передаточного акта. Для того чтобы определить рыночные цены на основные средства, реорганизуемое предприятие может пригласить независимого специалиста-оценщика, который имеет специальную лицензию. В бухгалтерском учете стоимость услуг оценщика необходимо отразить на субсчете 91-2 «Прочие расходы», а в бухгалтерской отчетности включить во внереализационные расходы как расходы, связанные с реорганизацией (п. 12 Методических указаний).

Реорганизуемое предприятие может определить рыночную стоимость основных средств и самостоятельно. Для этого необходимо собрать публикации в средствах массовой информации, биржевые котировки, а также сведения, полученные от местных комитетов по ценообразованию или от органов статистики. На основе этих данных следует составить расчет рыночной стоимости имущества реорганизуемого предприятия.

Все собранные документы, подтверждающие рыночную стоимость, или отчет, полученный от независимого оценщика, необходимо приложить к разделительному балансу.

Основные средства и нематериальные активы отражаются в бухгалтерской отчетности по остаточной стоимости. Поэтому если учредители примут решение оценить объекты основных средств по рыночной стоимости, то данные передаточного акта или разделительного баланса не будут соответствовать данным бухгалтерского учета и отчетности.

По решению учредителей материально-производственные запасы в передаточном акте могут быть оценены как по фактической, так и по рыночной стоимости.

Учредители могут оценить финансовые вложения по первоначальной стоимости. Это можно сделать в том случае, когда реорганизуемое предприятие не формирует резерв под обесценение финансовых вложений.

Оценка обязательств в передаточном акте дается в сумме, по которой кредиторская задолженность была отражена в бухгалтерском учете на основании сверки расчетов с кредиторами, которая проводится в ходе инвентаризации имущества и обязательств, включая суммы убытков, причитающихся возмещению кредиторам в соответствии с законодательством Российской Федерации.

В ходе реорганизации в адрес реорганизуемого предприятия поступают требования от кредиторов о досрочном прекращении или исполнении обязательств. Досрочное прекращение или исполнение соответствующих обязательств обществом распространяется на так называемые «длящиеся обязательства», которые вытекают из договора кредита или займа, аренды или лизинга.

Реорганизуемое предприятие может погасить не все требования, предъявленные кредиторами, по причине нехватки средств. Кроме того, ни Гражданский кодекс Российской Федерации, ни законы, регулирующие деятельность акционерных обществ (АО) или обществ с ограниченной ответственностью (ООО), не запрещают предприятию провести реорганизацию при неполном удовлетворении выставленных кредиторами требований.

Непогашенная часть требований раскрывается отдельной строкой в передаточном акте или разделительном балансе и переходит к вновь созданным организациям на основании передаточного акта.

Передача имущества и обязательств по передаточному акту от одной организации к другой в порядке универсального правопреемства не рассматривается для целей бухгалтерского учета как продажа имущества и обязательств или как безвозмездная их передача. Указанная операция в бухгалтерском учете передающей стороны не отражается.

Основанием для составления передаточного акта служит бухгалтерская отчетность, сформированная на последнюю отчетную дату перед его составлением. В соответствии с числовыми показателями бухгалтерской отчетности, в передаточном акте определяется состав имущества и обязательств реорганизуемой организации, а также их оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств в установленном законодательством порядке.

Пример. Передаточный акт открытого акционерного общества (ОАО) «Хозяюшка» составляется в начале февраля 2005 г. Следовательно, основанием для составления передаточного акта должна стать годовая бухгалтерская отчетность за 2004 г., сформированная по состоянию на 31 декабря 2004 г. В соответствии с этой отчетностью определяется состав имущества и обязательств реорганизуемого предприятия.

При составлении передаточного акта следует иметь в виду, что в оценке, отличной от учетной, имущество будет показано только в объединительном балансе возникшей в результате слияния или присоединения организации. В заключительной отчетности организации, прекращающей свою деятельность при реорганизации, имущество будет отражаться исходя из принципа непрерывности бухгалтерского учета по исторической стоимости в сумме, которая следует из данных бухгалтерского учета и приведена по соответствующим числовым показателям в бухгалтерской отчетности, являющейся основанием для составления документов, необходимых при реорганизации.

Бухгалтерскую отчетность, о которой мы говорили выше, и нужно приложить к передаточному акту. Кроме того, по решению учредителей обычно прилагаются следующие документы:

Акты инвентаризации имущества и обязательств, которая проведена непосредственно перед составлением этих документов;

Первичные учетные документы по передаваемым материальным ценностям: накладные по материально-производственным запасам, акты приемки-передачи основных средств и нематериальных активов и т. д.;

Расшифровки кредиторской и дебиторской задолженности реорганизуемого предприятия.

К расшифровкам задолженностей обязательно надо приложить акты сверки расчетов с бюджетом и внебюджетными фондами, а также уведомление кредиторам и дебиторам реорганизуемой фирмы о том, кто именно будет рассчитываться с ними после реорганизации. Уведомление должно быть отправлено своевременно – до утверждения передаточного акта. Ведь контрагенты такой фирмы имеют право потребовать досрочного погашения долгов или даже возмещения убытков.

Помимо данных бухгалтерского учета организации-правопреемнику понадобятся и данные налогового учета реорганизуемого предприятия. Налоговые отношения в связи с реорганизацией юридических лиц определены ст. 50 НК РФ. Общее требование заключается в том, что исполнение обязанностей по уплате налогов реорганизованного юридического лица возлагается на его правопреемника. При этом правопреемник обязан уплатить помимо неуплаченных сумм налогов также и пени, и штрафов независимо от того, когда именно – до реорганизации или после – налоговый орган выявил нарушения законодательства реорганизованным юридическим лицом.

Согласно ст. 50 НК РФ правопреемником в части исполнения налоговых обязательств при слиянии признается организация, возникшая в результате такого слияния, а при присоединении – лицо, присоединившее организацию.

Передаточный акт является единственным правоустанавливающим документом, на основании которого происходит государственная регистрация прав на недвижимое имущество при реорганизации в формах слияния и присоединения. Он должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, и имущественные права.

Передаточный акт является единственным первичным учетным документом, подтверждающим факт передачи реорганизованными юридическими лицами вновь созданному юридическому лицу имущественных прав, обязательств перед кредиторами и собственниками предприятия, и состоит из нескольких частей.

В первой части передаточного акта указывается общая информация о реорганизации юридических лиц, в том числе:

Полное наименование юридических лиц, участвующих в реорганизации, а также их организационно-правовая форма;

Вид реорганизации;

Наименование и организационно-правовая форма правопреемников;

Дата принятия решения о реорганизации;

Список прилагаемых форм отчетности;

Список прилагаемых инвентаризационных описей, сличительных ведомостей;

Список других прилагаемых документов (приказ об учетной политике предприятия, аналитические данные по дебиторской и кредиторской задолженности и т. д.).

Вторая часть передаточного акта представляет собой бухгалтерский баланс, содержащий сведения об имуществе, обязательствах и собственном капитале реорганизуемого юридического лица на дату составления передаточного акта. Бухгалтерский баланс, который включается в передаточный акт, называют передаточным. В нем приводятся только данные по состоянию на дату реорганизации, а не на последнюю отчетную дату. Показатели на начало отчетного года указывать не нужно.

Пример.

Третья часть передаточного акта (приложения) содержит информацию об объеме прав и обязанностей в любой форме. Например, перечень инвентарных карточек объектов основных средств и копии данных карточек либо перечень всех основных средств, передаваемых в ходе реорганизации с указанием всех необходимых реквизитов: наименование, количество, стоимостная оценка. Приложения к передаточному акту целесообразно представить в виде таблиц.

Пример.

Приложение к передаточному акту по договору о слиянии ОАО «Хозяюшка» и ОАО «Вымпел»

Перечень материалов

Приложения к передаточному балансу необходимы для того, чтобы после проведения реорганизации бухгалтер мог отразить в бухгалтерском учете переданное имущество и обязательства.

Поскольку, в соответствии с нормами гражданского права, реорганизуемые предприятия должны передать информацию о правах и обязанностях, а не данные бухгалтерского учета, все регулирующие и оценочные счета должны быть закрыты. Закрываются следующие счета:

02 «Амортизация основных средств»;

05 «Амортизация нематериальных активов»;

14 «Резервы под снижение стоимости материальных ценностей»;

16 «Отклонение в стоимости материальных ценностей»;

42 «Торговая наценка»;

44 «Расходы на продажу»;

59 «Резервы под обесценение финансовых вложений»; 63 «Резервы по сомнительным долгам».

В силу того что реорганизуемые предприятия передают права и обязательства, объем учетной информации о них должен иметь отношение только к тому имуществу, право на которое может быть фактически реализовано вновь созданным юридическим лицом. В частности, не могут быть переданы лицензии, так как согласно ст. 13 Федерального закона от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности» лицензия теряет юридическую силу в случае ликвидации юридического лица или прекращения его деятельности в результате реорганизации, за исключением его преобразования.

Пункт 10 Методических указаний предусматривает варианты того, как может поступить организация в случае несовпадения даты передачи имущества и обязательств на основе передаточного акта и даты внесения в Единый государственный реестр юридических лиц соответствующей записи о вновь возникших организациях.

Во-первых, в возникающий промежуток времени между этими датами в установленном порядке реорганизуемой организацией составляется и представляется промежуточная или годовая бухгалтерская отчетность. При этом числовые показатели промежуточной или годовой, а затем и заключительной бухгалтерской отчетности могут не соответствовать данным передаточного акта.

Во-вторых, возникающие в этот период изменения в стоимости передаваемого имущества и обязательств организация может либо раскрывать в пояснительной записке к промежуточной или заключительной бухгалтерской отчетности, либо сделать уточнения к передаточному акту.

Согласно Методическим указаниям, до даты внесения в реестр записи о возникшей организации, при реорганизации в форме слияния все операции, связанные с текущей деятельностью реорганизуемых организаций, отражаются в бухгалтерском учете организаций, прекращающих свою деятельность. К таким операциям следует отнести:

Продажу товарно-материальных ценностей;

Проведение расчетов с дебиторами и кредиторами;

Начисление амортизации по передаваемому имуществу;

Начисление оплаты труда работникам;

Расчеты по налогам и сборам с соответствующими бюджетами;

Списание расходов будущих периодов, не подлежащих включению в передаточный акт, и др.

При этом все доходы и расходы организации, связанные с текущей деятельностью с момента утверждения передаточного акта до внесения сведений в Единый реестр о вновь созданной организации, отражаются в бухгалтерском учете обособленно.

На основании этих учетных данных составляются уточнения к передаточному акту, которые затем включаются в заключительную отчетность реорганизованного предприятия.

Особому порядку признания подлежат расходы в связи с реорганизацией, произведенные в период с даты утверждения передаточного акта до даты внесения в Единый государственный реестр юридических лиц соответствующей записи о возникших организациях. Расходы предприятия, которые возникают в ходе реорганизации, связаны:

С государственной регистрацией вновь созданных предприятий;

Внесением соответствующих изменений в учредительные документы;

Регистрацией ценных бумаг;

Оплатой юридических услуг и т. д.

Расходы, связанные с регистрацией вновь созданных предприятий и внесением изменений в учредительные документы, включают в себя затраты на оплату:

Публикации в печатном органе о реорганизации предприятия;

Государственной пошлины;

Ксерокопирования учредительных документов;

Услуг нотариуса по заверению копий учредительных документов и подписи на заявлении о регистрации;

Почтовых расходов.

Все эти расходы отражаются в бухгалтерском учете той фирмы, которая их фактически понесла. Расходы, связанные с реорганизацией, включаются в состав внереализационных расходов в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств. Об этом сказано в п. 12 Методических указаний.

Предприятие, созданное в результате реорганизации, несет расходы на изготовление и регистрацию печати, на получение кодов статистики. В некоторых случаях организации-правопреемнику необходимо оплатить расходы на переоформление прав собственности на недвижимое имущество и регистрацию транспортных средств в ГИБДД. Эти расходы предприятие осуществляет уже после того, как реорганизация закончилась, поэтому они не относятся к расходам, связанным с реорганизацией.

За государственную регистрацию юридических лиц, в том числе за государственную регистрацию изменений, вносимых в учредительные документы, взимается государственная пошлина. Государственная пошлина уплачивается до подачи заявления на регистрацию и зачисляется в федеральный бюджет. Поэтому в бухгалтерском учете она отражается следующими проводками:

Д-т сч. 68 «Расчеты по налогам и сборам», субсчет «Расчеты по государственной пошлине» К-т сч. 51 «Расчетные счета»– перечислена в бюджет государственная пошлина;

Д-т сч. 91 «Прочие доходы и расходы», субсчет «Прочие расходы» К-т сч. 68 «Расчеты по налогам и сборам», субсчет «Расчеты по государственной пошлине» – включена в состав внереализационных расходов сумма государственной пошлины.

Пунктами 16, 22, 28 и 36 Методических указаний предусмотрено, что все перечисленные расходы должны найти отражение в заключительной бухгалтерской отчетности организаций, прекращающих свою деятельность в связи с реорганизацией.

Данные промежуточной или годовой отчетности могут полностью совпадать с данными передаточного акта. Это возможно при одновременном выполнении следующих условий:

1) передаточный акт составлен непосредственно перед составлением промежуточной отчетности;

2) передаваемое имущество оценивается по остаточной, фактической или первоначальной стоимости, следовательно, стоимость имущества, отраженного в передаточном акте, совпадает с данными бухгалтерского учета;

3) кредиторская задолженность оценивается по данным бухгалтерского учета.

Данные передаточного акта и промежуточной или заключительной отчетности могут и не совпадать. Так бывает, если реорганизуемое предприятие продолжает вести хозяйственную деятельность и отражать хозяйственные операции на счетах бухгалтерского учета в период времени между утверждением передаточного акта баланса и отчетной датой составления бухгалтерской отчетности. Эти изменения можно отразить двумя способами. В первом случае все изменения в стоимости передаваемого имущества и обязательств можно раскрыть в пояснительной записке к промежуточной или годовой отчетности. Во втором случае предполагается внесение уточнений в передаточный акт.

Данные передаточного акта и отчетности могут не совпасть также, если передаваемое имущество в передаточном акте оценивается по рыночной стоимости. В этом случае необходимо указать в пояснительной записке к промежуточной или годовой отчетности причину несовпадения стоимости имущества с данными передаточного акта.

Если организация находится в процессе реорганизации, то помимо бухгалтерского баланса и отчета о прибылях и убытках бухгалтеру придется составить пояснительную записку к промежуточной или заключительной отчетности. В ней необходимо указать следующие данные о проводимой реорганизации:

1) основание проведения реорганизации (решение или договор учредителей, решение уполномоченных государственных органов и т. д.);

2) сведения об организациях, которые участвуют в реорганизации, а также о правопреемниках;

3) дату составления передаточного акта;

4) изменения в составе и стоимости имущества и обязательств, которые возникли с момента составления передаточного акта или разделительного баланса, а также события, вызвавшие соответствующие изменения в активах и обязательствах;

5) расходы, связанные с реорганизацией;

6) уставные капиталы будущих фирм;

7) разницу между данными передаточного акта и данными заключительной бухгалтерской отчетности;

8) разницу между данными заключительной и вступительной бухгалтерской отчетности;

9) прочие события, связанные с реорганизацией.

Методическими указаниями закрывается вопрос о порядке отражения в бухгалтерском учете передачи имущества и обязательств в порядке правопреемства при реорганизации. Пункт 11 Методических указаний устанавливает, что передача имущества и обязательств при реорганизации по передаточному акту от одной организации к другой организации:

Осуществляется в порядке универсального правопреемства;

Не рассматривается для целей бухгалтерского учета как продажа имущества и обязательств или как безвозмездная их передача;

Бухгалтерскими записями не отражается.

Организация, прекращающая свою деятельность, на день, предшествующий дате внесения в государственный реестр соответствующей записи о возникших организациях составляет заключительную отчетность (п. 27 Методических указаний) с закрытием счетов учета прибылей и убытков (п. 9 Методических указаний). Под заключительной отчетностью при реорганизации понимается система отчетных данных на последний день существования реорганизуемого предприятия.

При этом суммы чистой прибыли направляются на цели, определенные решением (договором) учредителей на день, предшествующий дате внесения в Единый государственный реестр юридических лиц соответствующей записи о возникших организациях – при реорганизации в формах слияния, присоединения.

При наличии лицензируемых видов деятельности перед составлением заключительной отчетности лицензия реорганизуемого предприятия подлежит списанию даже в том случае, если срок действия ее еще не истек.

Перед составлением заключительной бухгалтерской отчетности необходимо закрыть счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

В соответствии с договором о слиянии или присоединении или решением учредителей о преобразовании предприятия нераспределенная прибыль может быть направлена на формирование уставного капитала организации-правопреемника.

В заключительном бухгалтерском балансе распределение прибыли реорганизуемого предприятия никак не отражается. Однако решение общего собрания собственников в отношении полученной прибыли должно быть указано в пояснительной записке.

Заключительную бухгалтерскую отчетность следует составлять в объеме форм годовой бухгалтерской отчетности, принятых ранее организацией, в соответствии с приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций». Заключительная бухгалтерская отчетность составляется за период с начала отчетного года до даты внесения в Единый государственный реестр юридических лиц соответствующей записи о вновь возникших организациях (о прекращении деятельности последней из присоединенных организаций). Заключительная бухгалтерская отчетность не составляется только в случаях реорганизации в формах присоединения у организации-правопреемника присоединяемых организаций. Она составляет только промежуточную отчетность на дату, предшествующую регистрации вновь созданной организации без закрытия счетов учета прибылей и убытков.

Вступительная бухгалтерская отчетность (объединительный баланс) формируется на основе утвержденных в установленном порядке передаточного акта, а также данных заключительной бухгалтерской отчетности реорганизованных организаций, составленной с учетом изменений в составе и стоимости передаваемого имущества и обязательств в результате текущей деятельности. При этом обязательно наличие следующих документов:

Учредительных документов организаций, возникших в результате реорганизации;

Документа, подтверждающего факт внесения соответствующей записи регистрирующего органа в Единый государственный реестр юридических лиц в соответствии с законодательством Российской Федерации;

О вновь возникших организациях при реорганизации в форме слияния, выделения, разделения и преобразования;

О прекращении деятельности последней из присоединенных организаций при реорганизации в форме присоединения и т. д.;

Договоров о слиянии или присоединении организаций;

Свидетельство о регистрации внесения изменений в учредительные документы реорганизованной организации в случаях присоединения организаций.

Вновь созданное предприятие должно принять к учету переданные ему обязательства в соответствии с требованиями нормативных актов и положениями учетной политики. В связи с этим необходимо составлять учетный регистр для перевода принимаемых прав и обязательств в виде, соответствующем действующим требованиям, в противном случае возникает несопоставимость заключительного, вступительного балансов и передаточного акта.

Стоимость полученных в процессе реорганизации основных средств, доходных вложений в материальные ценности и полученных нематериальных активов при составлении вступительной бухгалтерской отчетности на дату государственной регистрации приводится в оценке, по которой они отражаются в передаточном акте. При этом учитываются числовые показатели заключительной бухгалтерской отчетности организаций, реорганизуемых в форме слияния.

При этом при реорганизации в форме слияния (присоединения), когда в соответствии со ст. 413 ГК РФ обязательство прекращается совпадением должника и кредитора в одном лице, во вступительном (объединительном) бухгалтерском балансе организации, возникшей в результате реорганизации в форме слияния (присоединения), в соответствии с п.13 Методических указаний не отражаются:

Числовые показатели, отражающие взаимную дебиторскую и кредиторскую задолженность между реорганизуемыми организациями, включая расчеты по дивидендам;

Финансовые вложения одних реорганизуемых организаций в уставные капиталы других реорганизуемых организаций;

Иные активы и обязательства, характеризующие взаимные расчеты реорганизуемых организаций, включая прибыль и убытки в результате взаимных операций.

В числе общих положений, касающихся всех форм реорганизации, установлен порядок начисления амортизации по основным средствам, доходным вложениям в материальные ценности и нематериальным активам организаций, возникших в результате реорганизации. Так, амортизация начисляется с 1-го числа месяца, следующего за месяцем, в котором была осуществлена их государственная регистрация исходя из срока полезного использования объекта и способа начисления амортизации, определяемых организациями, возникшими в результате реорганизации в соответствии с нормативными правовыми актами по бухгалтерскому учету. Причем срок полезного использования и способ начисления амортизации для такого имущества определяются заново. Другими словами, эти показатели не зависят от того, как внеоборотные активы учитывались у предшественника.

Методические указания определяют технику формирования числовых показателей, характеризующих имущество, обязательства в объединительном бухгалтерском балансе организаций. Показатели формируются на основе утвержденного в установленном порядке передаточного акта методом построчного объединения (суммирования или вычитания) числовых показателей заключительной бухгалтерской отчетности реорганизованных организаций за исключением взаимных расчетов.

Формирование числовых показателей раздела «Капитал и резервы», приведенное в п. 19, 25, 32 и 39 Методических указаний, имеет свои особенности. Так, Методическими указаниями предусмотрены варианты формирования числовых показателей раздела «Капитал и резервы» бухгалтерской отчетности правопреемника в случаях, если величина уставного капитала не совпадает со стоимостью чистых активов.

При расчете чистых активов организация может руководствоваться Порядком оценки стоимости чистых активов акционерных обществ, утвержденным совместным приказом Минфина России и Федеральной комиссии по рынку ценных бумаг Банка России от 29 января 2003 г. № 10н, 03-6/пз.

В соответствии с договором о слиянии (присоединении) и решением учредителей о порядке конвертации акций (долей, паев) организаций, реорганизуемых в форме слияния (присоединения), на акции (доли, паи) возникшей организации во вступительной бухгалтерской отчетности последней отражается сформированный уставный капитал.

Договором о слиянии (присоединении) может быть предусмотрено увеличение уставного капитала возникшей организации по сравнению с суммой уставных капиталов реорганизуемых организаций, в том числе за счет собственных источников участвующих в реорганизации юридических лиц. При этом во вступительной бухгалтерской отчетности возникшей организации отражается величина уставного капитала, зафиксированная в договоре о слиянии.

Если в договоре о слиянии предусмотрено уменьшение величины уставного капитала возникшей организации по сравнению с суммой уставных капиталов реорганизуемых организаций, то во вступительной бухгалтерской отчетности возникшего лица отражается величина уставного капитала, зафиксированная в договоре о слиянии. Разница подлежит урегулированию во вступительном бухгалтерском балансе правопреемника в разделе «Капитал и резервы» числовым показателем «Нераспределенная прибыль (непокрытый убыток)».

В тех случаях, когда величина уставного капитала, предусмотренная договором о слиянии, не совпадает со стоимостью чистых активов возникшей организации, числовые показатели раздела «Капитал и резервы» вступительного бухгалтерского баланса формируются в следующем порядке:

В случае превышения при конвертации акций чистых активов организации, возникшей в результате реорганизации в форме слияния, над величиной уставного капитала, числовые показатели раздела «Капитал и резервы» вступительного бухгалтерского баланса формируются в размере стоимости чистых активов с подразделением на уставный капитал и добавочный капитал (превышение стоимости чистых активов над совокупной номинальной стоимостью акций);

Остальных случаях, если стоимость чистых активов возникшей организации окажется больше величины уставного капитала, то разница подлежит урегулированию во вступительном бухгалтерском балансе в разделе «Капитал и резервы» числовым показателем «Нераспределенная прибыль (непокрытый убыток)». Во всех перечисленных случаях формирования числовых показателей раздела «Капитал и резервы» вступительного бухгалтерского баланса организации, возникшей в результате слияния, никаких записей в бухгалтерском учете не производится.

Пример. При слиянии двух акционерных обществ «А» и «Б», уставный капитал которых составлял 50 000 руб. и 150 000 руб. соответственно, уставный капитал вновь созданной организации согласно договору о слиянии и решению акционеров увеличивается за счет нераспределенной прибыли на 100 000 руб. Стоимость чистых активов составляет 350 000 руб.

В результате в бухгалтерском балансе вновь созданного общества уставный капитал отражается в сумме, зафиксированной в договоре о слиянии, 300 000 руб. (50 000 + 150 000 + 100 000).

Сумма разницы между стоимостью чистых активов и уставным капиталом в бухгалтерском балансе будет отражена по статье «Добавочный капитал» в сумме 50 000 руб. (350 000–300 000).

Формирование уставного капитала на момент слияния обществ «А» и «Б»

Следовательно, урегулирование появляющейся в результате реорганизации разницы между стоимостью чистых активов и величиной уставного капитала в разделе «Капитал и резервы» во вступительном бухгалтерском балансе организации, возникшей в результате реорганизации в форме слияния (присоединения), производится числовым показателем «Нераспределенная прибыль (непокрытый убыток)». Если эта разница отрицательна, то она показывается в балансе в круглых скобках. Числовой показатель «Добавочный капитал» затрагивается только при конвертации акций в части эмиссионного дохода. Во всех перечисленных в настоящем пункте случаях формирования числовых показателей раздела «Капитал и резервы» вступительного бухгалтерского баланса организации, возникшей в результате реорганизации в форме слияния, никаких записей в бухгалтерском учете не производится.

Процедуры формирования вступительного (объединительного) баланса по вновь созданным в процессе реорганизации юридическим лицам могут быть разделены на три этапа.

Первый этап формирования информации для составления вступительного баланса включает следующие процедуры:

Составление заключительной или промежуточной отчетности организациями, реорганизуемыми в формах слияния и присоединения, на дату внесения записи в Единый государственный реестр о прекращении деятельности последней из присоединенных организаций;

Исключение встречных обязательств предприятий, которые были реорганизованы;

Исключение финансовых вложений в предприятия, участвующих в процессе реорганизации.

На втором этапе формирования информации для составления вступительной отчетности проводятся:

Классификация имущества с целью его применения и организации деятельности;

Оценка имущества и обязательств в соответствии с положением учетной политики, в частности, создание резервов (под снижение стоимости материальных ценностей, под обесценение вложений в ценные бумаги, по сомнительным долгам), определение порядка учета товаров (по продажным или ценам приобретения), определение порядка учета скидок на приобретаемые материальные ценности, работы и услуги, а также реализуемые товары, продукцию, работы, услуги. Третий этап формирования информации для составления вступительной отчетности включает следующие процедуры:

Определение величины превышения суммы уставных капиталов реорганизуемых предприятий над величиной уставного капитала вновь созданного в процессе реорганизации юридического лица;

Формирование статьи «Нераспределенная прибыль» исходя из величины превышения суммы уставных капиталов реорганизуемых предприятий над величиной уставного капитала вновь созданного в процессе реорганизации юридического лица;

Формирование статьи «Уставный капитал» в соответствии с учредительными документами;

Исключение выкупленных в процессе реорганизации акций из бухгалтерского учета;

Формирование статьи «Резервный капитал» в соответствии с принятым компетентным органом решением;

Формирование статьи «Добавочный капитал». Рассмотрим комплексный пример формирования показателей объединительного баланса при реорганизации в формах слияния и присоединения:

Пример. 1 марта 2004 г. на общем собрании акционеров ЗАО «Восход» и ЗАО «Трио» было принято решение о реорганизации предприятий путем слияния. Уставный капитал реорганизуемых предприятий равен:

ЗАО «Восход» – 180 000 руб.;

ЗАО «Трио» – 120 000 руб.

В результате слияния возникает новая организация ЗАО «Равнина». Размер ее уставного капитала составит 400 000 руб. На его формирование направляется:

Уставный капитал ЗАО «Восход» – 180 000 руб.;

Нераспределенная прибыль ЗАО «Восход» – 70 000 руб.;

Уставный капитал ЗАО «Трио» – 120 000 руб.;

Добавочный капитал ЗАО «Трио» – 24 000 руб.;

Резервный капитал ЗАО «Трио» – 6000 руб.

Передаточный акт ЗАО «Восход» был утвержден 10 апреля 2004 г. По данным этого передаточного акта, к ЗАО «Равнина» переходят следующее имущество и обязательства:

Передаточный акт ЗАО «Восход»

На основании передаточного акта ЗАО «Восход» к ЗАО «Равнина» переходит производственное оборудование. Его остаточная стоимость составляет 230 000 руб. Однако по решению учредителей в передаточном акте была отражена рыночная стоимость этого основного средства, которая составила 223 000 руб. На разницу между остаточной и рыночной стоимостью оборудования была уменьшена нераспределенная прибыль предприятия.

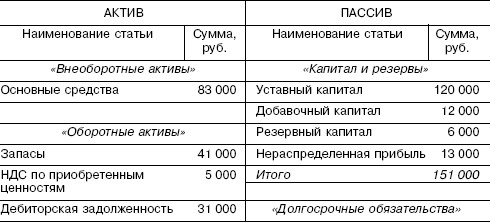

Передаточный акт ЗАО «Трио» был утвержден 12 апреля 2004 г. По его данным, к ЗАО «Равнина» переходят следующее имущество и обязательства:

Передаточный акт ЗАО «Трио»

![]()

На основании передаточного акта ЗАО «Трио» к ЗАО «Равнина» переходит торговое оборудование. Его остаточная стоимость составляет 83 000 руб. Однако по решению учредителей в передаточном акте была отражена рыночная стоимость основного средства, которая составила 95 000 руб. На разницу между рыночной и остаточной стоимостью был увеличен добавочный капитал предприятия.

На дату, которая предшествует дню государственной регистрации организации-правопреемника, реорганизованные предприятия составили свою заключительную бухгалтерскую отчетность. Перед ее составлением были закрыты счета учета прибылей и убытков.

В пояснительной записке к заключительной бухгалтерской отчетности ЗАО «Восход» были изложены расхождения между данными передаточного акта и заключительной отчетности:

«В период с 11 по 19 апреля 2004 г. организация продолжала вести хозяйственную деятельность, в результате чего:

Величина запасов уменьшилась на 4000 руб.;

Сумма НДС по приобретенным материальным ценностям уменьшилась на 3000 руб.;

Дебиторская задолженность сократилась на 16 000 руб.;

Сумма денежных средств предприятия увеличилась на 6000 руб.;

Нераспределенная прибыль увеличилась на 1000 руб.;

Кредиторская задолженность сократилась на 18 000 руб.».

В пояснительной записке к заключительной бухгалтерской отчетности ЗАО «Трио» были изложены расхождения между данными передаточного акта и заключительной отчетности:

«В период с 12 по 19 апреля 2004 г. организация продолжала вести хозяйственную деятельность, в результате чего:

Величина запасов увеличилась на 3000 руб.;

Сумма НДС по приобретенным материальным ценностям уменьшилась на 2000 руб.;

Дебиторская задолженность сократилась на 38 000 руб.;

Сумма денежных средств предприятия уменьшилась на 27 000 руб.;

Несколько слов о формах собственности Очень важно понимать, какое значение для владельцев недвижимости и их деятельности имеет правовая форма собственности. Будет ли это корпорация, генеральное партнерство, коммандитное товарищество или товарищество

автора2. Реорганизация кредитных организаций в форме слияния (присоединения) Каждая из реорганизуемых кредитных организаций (за исключением акционерных обществ) в течение пяти рабочих дней после принятия органом управления, уполномоченным ее учредительными документами,

Из книги Банковское право автора Рождественская Татьяна Эдуардовна2. Купля-продажа иностранной валюты в наличной и безналичной формах Операции с наличной иностранной валютой по приему, выдаче, хранению, инкассации и доставке, работа с поврежденными, сомнительными и имеющими признаки подделки денежными знаками иностранных государств

автора Заббарова Ольга Алексеевна3.5. Составление разделительного баланса при реорганизации предприятия в формах разделения и выделения Разделение – форма реорганизации, при которой юридическое лицо прекращает свою деятельность, а все его права и обязанности переходят к вновь созданным организациям в

Из книги Балансоведение: учебное пособие автора Заббарова Ольга Алексеевна3.6. Составление ликвидационного баланса Любое предприятие может прекратить существование на любом из этапов своего жизненного цикла. Организация может быть ликвидирована:? по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то

автора Бортник Николай НиколаевичГлава 7 Учет образоания, реорганизации и ликвидации предприятия 7.1. Учет создания ООО Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных

Из книги Бухгалтерское дело автора Бортник Николай Николаевич7.2. Учет реорганизации предприятия Процесс реорганизации юридического лица основан на универсальном правопреемстве, которое представляет собой переход имущества, имущественных прав и обязательств хозяйствующего субъекта к его преемнику на основании передаточного

Из книги Религия денег. Духовно-религиозные основы капитализма. автора Катасонов Валентин ЮрьевичВторое предварительное замечание: о материальной и денежной формах богатства Деньги при капитализме - концентрированное выражение богатства. В мире есть грубое физическое богатство в виде земли, лесов, месторождений полезных ископаемых, зданий, фабрик, машин, картин и

Из книги Экономический анализ. Шпаргалки автора Ольшевская Наталья118. Определение неудовлетворительной структуры баланса предприятия Основная цель проведения предварительного анализа финансового состояния предприятия – обоснование решения о признании структуры баланса неудовлетворительной, а предприятия – платежеспособным в

Из книги Увольнение [Как защитить свои права и найти новую работу] автора Рогожин Михаил ЮрьевичГлава 26. Увольнение в связи с отказом работника от продолжения работы вследствие изменения подведомственности (подчиненности) либо реорганизации предприятия (организации, учреждения) Работник вправе отказаться от продолжения работы и в связи с изменением

Из книги Бизнес путь: Amazon.com автора Саундерс РебеккаКак насчет программ присоединения? Amazon не только вступает в партнерства и приобретает фирмы. Чтобы увеличить свое богатство, компания также входит в программы присоединения.Через Associates Program Amazon.com подписала соглашения о совместных продажах с более чем 200 тыс. независимых

Из книги Эссе об инвестициях, корпоративных финансах и управлении компаниями автора Баффетт УорренСЛИЯНИЯ И ПОГЛОЩЕНИЯ Политика поглощений в Berkshire основана на двух принципах: частичная или полная покупка компаний с превосходными экономическими показателями, управляемых руководителями, которым Баффетт и Мунгер симпатизируют, доверяют и которыми восхищаются. В

Из книги Пособие начинающему капиталисту. 84 шага к успеху автора Химич Николай Васильевич10.3.2. Ликвидация ООО путем присоединения Присоединение – это один из нескольких способов реорганизации юридического лица, в том числе ООО. Присоединение предполагает схему, при которой происходит правопреемство между несколькими уже действующими юридическими лицами.

Из книги Преимущество сетей [Как извлечь максимальную пользу из альянсов и партнерских отношений] автора Шипилов АндрейИнструмент построения или присоединения Примечание: инструмент представлен в главе 8.Задача: понять, следует ли вам создать собственный портфель альянсов или присоединиться к сети другой

Из книги Реклама. Принципы и практика автора Уэллс УильямПередача имущественных ценностей при смене юридической формы бизнеса методом разделения или выделения может быть осуществлена при помощи документа под названием «разделительный баланс».

Подробнее о данной документации и порядке ее составления и пойдет речь в этой статье.

Чтобы разобраться в этом деле, для начала определимся с терминами:

- разделением называется такой вид реорганизации предприятия, при котором юр. лицо останавливает свою работу, а его правовые функции передаются новым организациям согласно разделительному балансу;

- выделением называется разновидность реорганизации, во время которой компания не ликвидируется, а продолжает свою работу, но при этом она передает некоторые свои права и обязательства возникшим из нее организациям, опять-таки согласно разделительному балансу.

Основой для утверждения реорганизации в форме выделения или разделения с целью формирования бухгалтерских отчетов являются следующие правильно оформленные и утвержденные документы:

- решение соучредителей организации или органа юридического лица, получившего на то полномочия согласно учредительным документам (например, собрание акционеров или члены кооператива);

- решение госорганов, подчиненных Правительству РФ или представителю местных госорганизаций;

- решение судебных органов.

Суть разделительного баланса заключается в справедливом распределении имущественных ценностей между предприятиями-правопреемниками . Этот документ несет в себе информацию о том, какие денежные средства, объекты и долговые обязанности, а также в каком размере переходят организациям-правопреемникам.

На каком этапе он составляется?

После того, как была начата реорганизация, а также была проведена имущественная опись и определены обязательства «старого» предприятия, наступает этап написания разделительного баланса.

Время начала этого процесса определяется учредителями. Чиновники советуют выбирать датой документации конец сезона или года .

Порядок составления и содержание

Ни в одном государственном акте не оговаривается, как должен составляться баланс разделения. Однако от содержания документа требуется, чтобы там упоминалось «положение о правопреемстве» — это информация об имущественных ценностях и долгах бывшего предприятия, которые передаются образованным из него юридическим лицам.

Оценка имущества может происходить как по рыночной цене, так и по остаточной (все зависит от выбора учредителей).

Компания имеет право сама разработать бланк для оформления баланса. В большинстве случаев берется обыкновенный бухгалтерский баланс, в котором оформляют колонки для «старой» организации и для каждой преемственной компании.

Например, если предприятие распадается на две фирмы, тогда в документе будут оформлены три колонки. При этом сумма, указанная в первой, должна равняться сумме чисел из остальных двух колонок. Если организация-предшественник обладала средствами на сумму сто тысяч рублей, а имущество разделяется поровну между фирмами-преемниками, тогда во второй и третьей колонках должны быть указаны суммы в пятьдесят тысяч рублей.

Помимо этого, стоит написать приложения к балансу, в которых должны быть подробно расписаны причины, по которым указаны те или иные цифры. Иными словами, нужно описать стоимость всех объектов и обязательства перед должниками и кредиторами.

Как именно будет распределяться имущество — решают участники компании по реорганизации. Рассмотрим основные категории имущества и правила их распределения:

- Запасы, незаконченное производство, материальные ценности . При распределении такого имущества нет особых правил, однако активы определенного вида обычно передаются той организации, которая больше в них нуждается. К примеру, компьютерное обеспечение может быть передано компании, в деятельности которой без них не обойтись. Участники сами должны договориться, кому что будет передано.

- Долговые обязанности . Задолженность по кредитам реорганизуемого предприятия распределяется между фирмами пропорционально переходящим к ним активам.

- Денежные средства . Сумму денег считают по остаткам на кассе и различных счетах. Разделяют по договору между участниками.

Документы, необходимые при оформлении

При составлении баланса понадобится следующая документация:

- Решение участников процедуры реорганизации. Этот документ должен быть прикреплен к балансу в числе первых. Там расписываются порядки распределения имущества и обязанностей, а также способ оценки объектов «старой» организации.

- Бухгалтерские отчеты реорганизуемого предприятия. По ним определяется и оценивается имущество и обязанности.

- Документы, связанные с инвентаризацией. Инвентаризация, как говорилось ранее, проводится до составления баланса. К ним прикрепляют различные накладные, которые указывают на приобретение объектов имущества.

- Расшифровка задолженности. В ней приводится информация об осведомленности кредитных организаций и дебиторов о процессе реорганизации.

- Документы о расчетах с различными государственными и негосударственными фондами.

- Договоры для каждой компании-правопреемника. Там указываются другие обязательства на случай судебных разбирательств.

Заключение

После составления баланса необходимо, собрав все документы, отправиться к налоговикам. В пакете документации должны быть:

- разделительный баланс;

- заявления о регистрации новых организаций-преемников;

- квитанция, подтверждающая оплату госпошлины;

- другие документы, указанные в Федеральном законе № 129 .

ИФНС, получив пакет документов, внесет юридические лица в единый госреестр с записью о реорганизации «старого» предприятия и появлении новых. На это может уйти от нескольких дней до двух-трех месяцев

.

ИФНС, получив пакет документов, внесет юридические лица в единый госреестр с записью о реорганизации «старого» предприятия и появлении новых. На это может уйти от нескольких дней до двух-трех месяцев

.

Пока информация не закрепится в реестре, фирма-предшественник продолжает работать (если речь идет о разделении, а не выделении).

В процессе ведения хозяйственной деятельности периодически возникает потребность в реорганизации компании, то есть ее слиянии с другим учреждением, поглощении или выведении филиала в отдельное структурное подразделение. При этом изменяется имущество и обязательства компании. фирмы нужно зафиксировать на дату проведения изменений, составив разделительный баланс.

Суть

Каждая организация сдает месячную, квартальную и годовую отчетность. Первые две составляются нарастающим итогом и являются промежуточными отчетами. Согласно п. 275 Инструкции «О составлении отчетности» № 191н, в случае реорганизации или ликвидации организации нужно сдать в контролирующие органы разделительный баланс на дату проведения изменений.

Составление баланса

Реорганизуемая фирма, у которой изменяется объем и продолжает функционировать, не прерывая деятельности. Разделительный баланс при выделении филиала формируется на основании решения учредителей. Бухгалтер должен правильно распределить имущество между организациями.

Информация берется с последней сданной отчетности, которую также следует приложить к балансу.

Конкретная форма разделительного баланса реорганизации законодательством не предусмотрена. Рекомендации по составлению баланса содержатся в Методических указаниях Минфина № 44н. Разделительный баланс должен содержать такие реквизиты:

- наименование реорганизуемой организации;

- наименования правопреемников;

- формы собственности всех участников процесса на дату отчета и после реорганизации;

- активы, обязательства, собственный капитал реорганизуемого предприятия.

Все показатели баланса распределяются между новыми организациями по соотношению, которое утверждено и прописано в решении акционеров. Никакие иные корректировки в балансе и «Отчете о прибылях и убытках» не делаются.

Разделительный баланс организации, активы которой делятся между «новыми» предприятиями, представлен в таблице.

| - | - | - | |

Дебиторская задолженность | |||

Текущие фининвестиции | |||

Денежные средства | |||

1. Собственный капитал | |||

Уставный фонд | |||

Нераспределенная прибыль | |||

4. Текущие обязательства | |||

Задолженность перед бюджетом | |||

Разделительный баланс должен содержать информацию о соотношениях передаваемых обязательств и активов. Проценты, указанные в шапке отчета, показывают, как делится уставный капитал «старой» фирмы.

Дополнительные документы

Разделительный баланс при реорганизации фирмы нужно подкрепить:

- Решением учредителей о реорганизации, в котором детально прописан порядок распределения имущества и обязательств, способы оценки активов и прочие условия.

- Отчетностью реорганизуемого предприятия, по которой оцениваются активы и обязательства правопреемника.

- Актом инвентаризации баланса реорганизуемой компании, который составляется перед формированием отчетности. К нему прикладываются на материальные ценности.

- Расшифровкой кредиторской и дебиторской задолженностей, в которой должна быть представлена информация об уведомлении всех контрагентов о реорганизации. Дополнительно представляются сумм задолженностей.

- Акт сверок расчетов с бюджетом и госфондами.

- Перечень договоров выделяемого предприятия, по которым передаются права и обязанности. Отдельно представляется информация по спорным обязательствам, которые находятся на рассмотрении в суде.

Распределение показателей баланса

Дробить активы и пассивы необходимо в соответствии с решением учредителей. При этом нужно соблюдать ряд требований. Отдельных правил по распределению активов нет. Обычно имущество и запасы передаются той компании, которой они нужны. То есть права на объекты интеллектуальной собственности получает фирма, которая их использует.

Остаток денежных средств формируется исходя из остатков в кассе и на всех счетах. Замороженные средства сюда не включаются. То есть нельзя отнести к самым ликвидным активам средства на арестованных счетах или в банках-банкротах.

Величина капитала старой компании должна быть равна сумме капиталов новых организаций. Если капитал правопреемника будет меньше, чем у предшественника, то на эту же разницу увеличивается нераспределенная прибыль либо уменьшается убыток «новой» организации. В обратной ситуации источником роста капитала может служить увеличенная стоимость имущества, или Важное условие: чистые активы «новых» предприятий должны быть не менее величины их уставных капиталов.

Если правопреемник получает переоцененное имущество, он должен передать соответствующую сумму добавочного капитала. Стоимость докупленных ОС за счет целевых поступлений нужно отразить по счету 98.

Сомнительную задолженность и финансовые вложения «новая» фирма получает вместе с соответствующей суммой резервов.

Кредиторская задолженность «старой» фирмы распределяется между правопреемниками по соотношению переходящих активов. Дебиторскую и кредиторскую задолженности по одной компании лучше передавать одному предприятию. Авансы по уплаченным НДС - фирме, которая получила соответствующий договор.

Фиксирование цен

Перед тем как составлять разделительный акт-баланс, нужно рассчитать стоимость имущества. Для этих целей можно использовать остаточную стоимость из баланса или рыночную стоимость. Для бухгалтера более удобным является первый вариант, так как он предотвращает появление разниц в НУ и БУ. Акционерам выгодно оценивать стоимость имущества исходя из рыночных цен, чтобы реальная стоимость активов не была искажена. Для этих целей следует воспользоваться услугами независимого оценщика. И кандидата следует утвердить в решении об реорганизации. Способ передачи имущества выбирают руководители. Стоимость имущества в отчете должна совпадать с данными в приложениях.

Обязательства предприятия передают только по балансовой стоимости. То есть в сумме, в которой должен быть погашен долг кредитором. Подлежащие выкупу требования оцениваются по рыночной стоимости.

Неучтенные обязательства и активы

Неучтенные в балансе обязательства нужно фиксировать в приложениях к отчетности. Такая ситуация может возникнуть, если, например, фирма еще до реорганизации заключила договор поставки, товар не отгрузила и оплата не поступала. Тем не менее такой договор нужно передать одному из правопреемников. Активы и обязательства на следует распределять вместе с задолженностью и вложениями, в отношении которых они осуществлены. Арендованное имущество передается организации, которая в нем больше нуждается.

Разделительный баланс в 1С

В программе «1С» период выбирается в настройках формирования отчета в закладке «Общие». Если возникает потребность заполнить отчет за предыдущий период, то форму бланка можно посмотреть в справочнике «Отчетные периоды». Каждая новая конфигурация содержит образцы бланков за три предыдущих периода. Все они представлены в виде иерархического списка. Любую форму можно открыть и отредактировать. При желании можно составлять баланс хоть ежедневно. Для этого необходимо в качестве отчетной даты выбрать вид «День», а в настройках указать предыдущую дату. Для формирования отчета нужно нажать на кнопку «Создать».

Вывод

Разделительный баланс, форма которого представлена на сайте ФНС, составляют, если компания объединяется с другой организацией или выделяет отдельное подразделение. Активы делятся по остаточной или рыночной стоимости. Все цифры баланса должны совпадать с данными в приложениях. Задолженность распределяется пропорционально переходящим активам. Величина чистых активов должна быть не меньше суммы уставного капитала.